Τo δυστοπικό μέλλον που μας ετοιμάζουν..Η Ιδιοκτησία θα είναι μακρινή ανάμνηση..Θα κλέψουν κάθε περιουσία

Φανταστείτε έναν κόσμο όπου η ιδιοκτησία είναι μια μακρινή ανάμνηση, που αντικαθίσταται από μια απόκοσμη επίφαση χαράς στην αποστέρηση.

Φανταστείτε έναν κόσμο όπου η ιδιοκτησία είναι μια μακρινή ανάμνηση, που αντικαθίσταται από μια απόκοσμη επίφαση χαράς στην αποστέρηση.Το 2016, ο Klaus Schwab, ο αινιγματικός αρχιτέκτονας του Παγκόσμιου Οικονομικού Φόρουμ, προείπε ένα μέλλον όπου, το 2024, η ανθρωπότητα θα απογυμνωθεί από τα υπάρχοντά της, θα αλυσοδεθεί σε ψηφιακές αλυσίδες, αλλά θα εξαπατηθεί σε μια κατάσταση ικανοποίησης.

Αρχικά απορρίπτονταν ως τρέλα, στεκόμαστε στο χείλος αυτής της οδυνηρής πραγματικότητας. Το όραμα του Schwab δεσπόζει δυσοίωνα πάνω μας, πιο προφητικό από όσο τολμούσαμε να πιστέψουμε.

Για δεκαετίες, μια μυστική κλίκα τεχνοκρατών έχει ενορχηστρώσει σχολαστικά την κάθοδό μας στην ψηφιακή δουλοπαροικία. Υπνοβατήσαμε στην παγίδα τους και παραδώσαμε τα δικαιώματα και τα υπάρχοντά μας σε εκείνους που χειρίζονται τη δύναμη του πατήματος των πλήκτρων.

Σε αυτόν τον γενναίο νέο κόσμο, η ιδιοκτησία είναι μια ψευδαίσθηση και με μια απλή ψηφιακή εντολή, όλα όσα αγαπάμε μπορούν να κατασχεθούν.

Αυτό το άρθρο αποκαλύπτει την απειλητική ατζέντα πίσω από την πρόσοψη της προόδου. Διερευνά τη διάβρωση της ιδιοκτησίας μέσω συμφωνιών click-wrap, την αποϋλοποίηση των περιουσιακών μας στοιχείων σε βάσεις δεδομένων τις τελευταίες δεκαετίες, την άνοδο των ψηφιακών νομισμάτων της Κεντρικής Τράπεζας (CBDC), τα οποία απειλούν τον έλεγχό μας επί των χρημάτων και το The Great Taking, το οποίο απειλεί τον έλεγχό μας επί των υπόλοιπων μη χρηματικών περιουσιακών στοιχείων μας.

Δεν έχουν χαθεί όλα, αν και, σε ξεχωριστό άρθρο, θα αναφερθώ στο ότι η σωτηρία μας δεν έρχεται στην κάλπη αλλά μέσω της ριζικής μη συμμόρφωσής μας.

Η τεχνολογία μπορεί να χρησιμοποιηθεί είτε για την προώθηση της ελευθερίας είτε για την τυραννία. Θα συζητήσω πώς μπορούμε να υιοθετήσουμε τεχνολογίες για να αντιμετωπίσουμε το ψηφιακό σύστημα σκλάβων που αναπτύσσεται ενεργά από τεχνοκράτες, διασφαλίζοντας έτσι την ιδιωτικότητά μας, την ικανότητά μας να συμμετέχουμε σε εθελοντικό εμπόριο και τη διατήρηση της ελεύθερης βούλησής μας.

Η διάβρωση της ιδιοκτησίας: Μια κάθοδος στην ψηφιακή δουλοπαροικία

Στη ζοφερή αυγή της ψηφιακής εποχής, βρισκόμαστε παγιδευμένοι σε έναν λαβύρινθο συμφωνιών click-wrap. Οι ελευθερίες μας παραδόθηκαν ήσυχα στις ιδιοτροπίες των απρόσωπων εταιρειών. Η άλλοτε κραταιά έννοια της προσωπικής ιδιοκτησίας έχει περιοριστεί σε μια απλή αφαίρεση, ένα γραφικό κατάλοιπο μιας περασμένης εποχής.

Καθώς πατάμε «συμφωνώ» με την απερίσκεπτη εγκατάλειψη, σφραγίζουμε τη μοίρα μας, παραδίδοντας την αυτονομία μας στους τεχνοκράτες που μας χειραγωγούν και μας ελέγχουν μέσω των τεχνασμάτων που νομίζαμε ότι θα μας απελευθερώσουν.

Κάποτε χαιρετίστηκε ως προπύργιο ελευθερίας και προόδου, το ψηφιακό βασίλειο έχει μετατραπεί σε έναν δυστοπικό εφιάλτη όπου κάθε μας κίνηση παρακολουθείται, παρακολουθείται και εκμεταλλεύεται.

Η ύπουλη φύση του ψηφιακού ελέγχου

Εφησυχάζουμε από την ευκολία και την ευκολία των ψηφιακών συναλλαγών, αγνοώντας τη λεπτή αλλά διάχυτη χειραγώγηση που κρύβεται πίσω από κάθε κλικ, κάθε σάρωση και κάθε πάτημα. Τα ψιλά γράμματα, ένα μεγαθήριο νομικών, αποκρύπτουν την πραγματική φύση των συμφωνιών μας, κρύβοντας σε κοινή θέα τους δρακόντειους όρους που διέπουν την ψηφιακή μας ύπαρξη.

Σκεφτείτε τους συγκλονιστικούς αριθμούς: αντιμετωπίζουμε περίπου 150-400 συμφωνίες click-wrap ετησίως, καθεμία από τις οποίες είναι μια ωρολογιακή βόμβα υποχρεώσεων και ευθυνών που δεχόμαστε απερίσκεπτα χωρίς δεύτερη σκέψη. Αυτές οι συμφωνίες είναι πανταχού παρούσες, ενσωματωμένες σε κάθε πτυχή της ψηφιακής μας ζωής:

Άδειες χρήσης λογισμικού, όπως η 70σέλιδη Άδεια Χρήσης Τελικού Χρήστη (EULA) της Microsoft

Συμφωνίες ηλεκτρονικών αγορών, όπως οι Όροι Χρήσης 12.000 λέξεων της Amazon

Όροι χρήσης μέσων κοινωνικής δικτύωσης, όπως η 25σέλιδη Δήλωση δικαιωμάτων και υποχρεώσεων του Facebook

Συμφωνίες εφαρμογών για κινητά, όπως η 50σέλιδη Άδεια Χρήσης Λογισμικού iOS της Apple

Συμφωνίες ηλεκτρονικής τραπεζικής, όπως η 30σέλιδη συμφωνία ηλεκτρονικής πρόσβασης της Wells Fargo

Μια ισόβια καταδίκη της ανάγνωσης

Για να τηρήσουμε τα ψιλά γράμματα, θα έπρεπε να αφιερώνουμε έως και μία ώρα κάθε μέρα, 365 ημέρες το χρόνο, μόνο για να διαβάζουμε τις συμφωνίες. Αυτό είναι το πραγματικό κόστος της ψηφιακής μας ύπαρξης: μια ισόβια καταδίκη ανάγνωσης, μια ατελείωτη εργασία που θα κατανάλωνε ένα σημαντικό μέρος της καθημερινής μας ζωής.

Μελέτη της εξαπάτησης

Ένα πρόσφατο πείραμα αποκάλυψε τη συγκλονιστική αλήθεια: το 74% των συμμετεχόντων αποδέχτηκαν τυφλά όρους που θα είχαν παραδώσει τα πρωτότοκα παιδιά τους στους ιδιοκτήτες της υπηρεσίας και θα παρείχαν τα προσωπικά τους στοιχεία στην NSA. Όπως σημείωσε ένας ερευνητής:

Τα αποτελέσματα είναι μια έντονη υπενθύμιση της δύναμης του «clickwrap» – της ικανότητας να κάνει τους ανθρώπους να συμφωνήσουν σε οτιδήποτε, ανεξάρτητα από το πόσο αλλόκοτο, αρκεί να είναι θαμμένο σε ένα μακρύ και περίπλοκο συμβόλαιο.

– Δρ Jonathan Obar, Πανεπιστήμιο York

Το σκηνικό έχει στηθεί για τη μεταφορά περιουσιακών στοιχείων

Η αυξημένη συμμετοχή μας σε αυτές τις συμφωνίες clickwrap έχει θέσει τις βάσεις για τη μεταβίβαση των περιουσιακών μας στοιχείων με το πάτημα ενός κουμπιού. Με την άνοδο των ψηφιακών νομισμάτων, των διαδικτυακών αγορών και των πλατφορμών κοινωνικών μέσων, τα οικονομικά, προσωπικά και δημιουργικά περιουσιακά μας στοιχεία είναι πιο ευάλωτα από ποτέ.

Οι συνέπειες είναι τρομερές: ένα μέλλον όπου τα περιουσιακά μας στοιχεία κατάσχονται, παγώνουν ή μεταβιβάζονται χωρίς τη συγκατάθεσή μας, όλα υπό το πρόσχημα «συμφωνιών» που ποτέ δεν κατανοήσαμε πραγματικά.

Έχουμε άθελά μας παραδώσει την αυτονομία, τη δημιουργικότητα και την ανθρωπιά μας στις ιδιοτροπίες των εταιρικών ηγεμόνων. Όπως θα δείτε στις επόμενες ενότητες, η εκχώρηση των δικαιωμάτων μας μέσω ψηφιακών συμφωνιών, CBDC και tokenization περιουσιακών στοιχείων σύντομα δεν θα μας αφήσει να κατέχουμε τίποτα.

Επειδή αυτό το άρθρο είναι μεγάλο, θα κρατήσω μια αθροιστική λίστα βασικών takeaways ως κουκκίδες στο τέλος κάθε ενότητας.

Βασικά takeaways:Έχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Ο ψηφιοποιημένος τομέας: ένας πύργος από τραπουλόχαρτα που βασίζεται σε εύθραυστες βάσεις δεδομένων και διεφθαρμένους μεσάζοντες

Η ψηφιοποίηση της ζωής μας μας έχει χαρίσει ένα δίκοπο μαχαίρι: ευκολία και ευπάθεια. Έχουμε ανταλλάξει το απτό με το άυλο, παραδίδοντας τα περιουσιακά μας στοιχεία στις ιδιότροπες ιδιοτροπίες των βάσεων δεδομένων και των μεσαζόντων τους. Αλλά ας είμαστε σαφείς: οι βάσεις δεδομένων δεν είναι μόνο περιφερειακά στοιχεία της ψηφιακής μας ζωής, αλλά το θεμέλιο του σύγχρονου εμπορίου.

Σκεφτείτε το: οι εταιρείες και οι κυβερνήσεις αποθηκεύουν κάθε συναλλαγή, περιουσιακό στοιχείο και αρχείο ιδιοκτησίας σε μια βάση δεδομένων. Ο τίτλος του αυτοκινήτου σας, η πράξη σπιτιού, ακόμη και οι μετοχές που κατέχετε σε μια εταιρεία μειώνονται σε απλά σημεία δεδομένων σε αυτά τα κεντρικά αποθετήρια.

Και όμως, μας ζητείται να εμπιστευτούμε ότι αυτά τα συστήματα θα προστατεύσουν τις επενδύσεις και την ταυτότητά μας από αδιάκριτα βλέμματα και κακόβουλους παράγοντες.

Αλλά εδώ είναι το θέμα: τα περισσότερα από τα περιουσιακά μας στοιχεία έχουν ήδη ψηφιοποιηθεί. Υπάρχουν μόνο ως καταχωρήσεις σε μια βάση δεδομένων και η αξία τους εξαρτάται εξ ολοκλήρου από την ακεραιότητα αυτής της βάσης δεδομένων. Εάν η βάση δεδομένων έχει παραβιαστεί, το στοιχείο έχει παραβιαστεί.

Εάν καταστραφεί η βάση δεδομένων, το στοιχείο καταστρέφεται. Η καταστροφή της βάσης δεδομένων δεν είναι απλώς ένας θεωρητικός κίνδυνος. Είναι πολύ πραγματικό. Μόνο οι οικονομικές απώλειες είναι συγκλονιστικές – 1 τρισεκατομμύριο δολάρια το 2017, ένα προβλεπόμενο 10,5 τρισεκατομμύρια δολάρια μέχρι το 2025.

Και τι γίνεται με το ανθρώπινο κόστος; Η διατάραξη ζωών, η κλοπή ταυτοτήτων, η καταστροφή της εμπιστοσύνης; Οι μεσάζοντες που διαχειρίζονται αυτές τις βάσεις δεδομένων – κυβερνήσεις, εταιρείες και χρηματοπιστωτικά ιδρύματα – έχουν γίνει φύλακες στα περιουσιακά μας στοιχεία, ασκώντας επιρροή στις αγορές και διαμορφώνοντας οικονομίες. Και όμως, αναμένεται να δεχτούμε τυφλά τις διαβεβαιώσεις τους για την ασφάλεια και τη σταθερότητα.

Ας κάνουμε ένα βήμα πίσω και ας εξετάσουμε την τρέχουσα κατάσταση των πραγμάτων. Η δαιδαλώδης διαδικασία συναλλαγής, όπως τη γνωρίζουμε σήμερα, είναι ένα πραγματικό χρυσωρυχείο για τα παράσιτα και τις βδέλλες που ευδοκιμούν στις σκιές της.

Τρίτοι μεσάζοντες – δικηγόροι, μεσίτες ή γραφειοκράτες – προσθέτουν στρώμα χρόνου, χρήματος και εξόδων σε κάθε συναλλαγή, όπως ένας ασφυκτικός κισσός που στραγγαλίζει τη ζωή από ένα δέντρο.

Ακριβώς όπως οι τρύπες του κισσού τυλίγονται γύρω από τον κορμό του δέντρου, συμπιέζοντας τη ζωτικότητά του, αυτοί οι μεσάζοντες πνίγουν τη ζωή από τις συναλλαγές μας, αποστραγγίζοντάς τους από αποτελεσματικότητα, διαφάνεια και δικαιοσύνη.

Σκεφτείτε αυτό: σύμφωνα με ορισμένες εκτιμήσεις, αυτοί οι παρασιτικοί μεσάζοντες καταβρόχθισαν έως και το 30-40% των εσόδων σε συγκεκριμένες βιομηχανίες.

Αυτό είναι σωστό, σχεδόν το ήμισυ κάθε δολαρίου που ξοδεύετε μπορεί να εξαφανιστεί στην άβυσσο των περιττών δαπανών και των ανεπαρκειών πριν καν φτάσει στα χέρια που παράγουν τα αγαθά ή τις υπηρεσίες που επιθυμούμε.

Και τι παίρνουμε σε αντάλλαγμα για αυτό το γδάρισμα; Ένα σύστημα γεμάτο πλεονασμούς, αδιαφάνεια και διαφθορά. Αυτή η ανησυχία δεν είναι καινούργια. Μπορείτε να διαβάσετε τα πάντα για αυτό στις σελίδες του Πλούτου των Εθνών του Adam Smith, ο οποίος προειδοποίησε για τα κακά των μεσαζόντων και των μονοπωλίων πριν από δύο αιώνες.

Οι άνθρωποι του ίδιου εμπορίου σπάνια συναντιούνται, ακόμη και για ευθυμία και αντιπερισπασμό, αλλά η συζήτηση καταλήγει σε μια συνωμοσία εναντίον του κοινού ή σε κάποιο τέχνασμα για την αύξηση των τιμών.

– Άνταμ Σμιθ

Είτε μας αρέσει οι βάσεις δεδομένων να βρίσκονται στο επίκεντρο του εμπορίου είτε όχι, δεν εξαφανίζονται. Μια νέα τάση αναδύεται: το tokenization, το οποίο μετατρέπει τα περιουσιακά στοιχεία σε μοναδικά ψηφιακά διακριτικά που μπορούν να αποθηκευτούν και να αποτελέσουν αντικείμενο διαπραγμάτευσης σε ψηφιακά καθολικά.

Το tokenization σημαίνει ότι ένα ψηφιακό διακριτικό θα αντιπροσωπεύει τελικά τα πάντα, από την ιδιοκτησία έως τα αγαθά και τις υπηρεσίες.

Όπως θα διερευνήσουμε σε μελλοντικές ενότητες, αυτή η στροφή προς το tokenization μπορεί είτε να διορθώσει ορισμένα από τα προβλήματα ασφαλείας και τις ανεπάρκειες που σχετίζονται με τους μεσάζοντες είτε να δημιουργήσει ένα νέο επίπεδο τυραννίας.

Με το tokenization, μπορεί να είμαστε σε θέση να δημιουργήσουμε ένα νέο, αποκεντρωμένο σύστημα για τη διαχείριση των περιουσιακών στοιχείων και των συναλλαγών μας ή να παραδώσουμε περαιτέρω τον έλεγχό μας των περιουσιακών μας στοιχείων στην παγκοσμιοποιημένη κλίκα.

Βασικά takeaways: Έχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Τα χρήματα στους τραπεζικούς μας λογαριασμούς δεν μας ανήκουν

Έχουμε καταλάβει ότι έχουμε υπογράψει τα δικαιώματά μας ψηφιακά, παραδίδοντας τον έλεγχο της ζωής μας στις ιδιοτροπίες των κεντρικών βάσεων δεδομένων και των μεσαζόντων τους. Αλλά η απώλεια της ιδιοκτησίας δεν σταματά εκεί – διαπερνά κάθε πτυχή της ύπαρξής μας, από τα αυτοκίνητα και τα σπίτια μας μέχρι τα χρήματά μας.

Ας ξεκινήσουμε με αυτό που θα έπρεπε να είναι το πιο βασικό χρηματοδοτικό μας εργαλείο: ο τραπεζικός λογαριασμός. Θεωρούμε τα χρήματα στους τραπεζικούς μας λογαριασμούς δικά μας, αλλά μια πιο προσεκτική ματιά αποκαλύπτει μια διαφορετική πραγματικότητα.

Μέσω της έρευνάς μου σχετικά με τους όρους και τις προϋποθέσεις των τεσσάρων μεγαλύτερων τραπεζών – Bank of America, Chase, Wells Fargo και Citibank – ανακάλυψα ότι μπορούν να ακυρώσουν τον λογαριασμό χωρίς αιτία, να πουλήσουν ή να δώσουν τα δεδομένα μας (και δίνουν τις πληροφορίες συναλλαγών μας στο IRS για χρήση με AI για να βεβαιωθούν ότι ο φορολογούμενος παίρνει την περικοπή του).

Αλλάξτε τα τέλη, ακόμη και τροποποιήστε τους όρους και τις προϋποθέσεις κατά βούληση. Σας ενθαρρύνω να ελέγξετε τους όρους και τις προϋποθέσεις του τραπεζικού σας λογαριασμού.

Αυτοί οι συμβατικοί όροι σημαίνουν ότι τα χρήματα στους τραπεζικούς λογαριασμούς μας δεν ανήκουν σε εμάς. Κρατείται σε εμπιστοσύνη από αυτά τα χρηματοπιστωτικά ιδρύματα, με την επιφύλαξη των ιδιοτροπιών και του ελέγχου τους.

Και με τις ψηφιακές συναλλαγές να αποτελούν το μεγαλύτερο μέρος της οικονομικής δραστηριότητας – ένα εκπληκτικό ποσό 3 τρισεκατομμυρίων δολαρίων από το 2023 – είναι σαφές ότι τα χρήματά μας είναι ήδη κατά κύριο λόγο ψηφιοποιημένα.

Οι ύπουλες τάσεις του συγκεντρωτισμού μας έχουν παγιδεύσει όλους, από τους υψηλούς και ισχυρούς μέχρι τους ταπεινούς και σκοτεινούς. Είναι ένας ιστός ελέγχου που εκτείνεται πολύ πέρα από τα απλά χρήματα – είναι ένας ασφυκτικός κλοιός στη ζωή μας.

Σκεφτείτε τις περιπτώσεις του Nigel Farage, του Δρ Joseph Mercola και της οικογένειάς του – οι τραπεζικοί λογαριασμοί τους έκλεισαν με συνοπτικές διαδικασίες χωρίς εξήγηση ή πρόκληση. Και ποιος είναι ο επόμενος;

Ο Kanye West, ο Nick Fuentes, ομάδες όπλων, θρησκευτικές ενώσεις, επαγγελματικά συνδικάτα, ακόμη και διαμαρτυρόμενοι οδηγοί φορτηγών – όλοι στοχοποιήθηκαν επειδή άσκησαν τα δικαιώματά τους, όλοι φιμώθηκαν από τις τράπεζες.

Σε αυτό το σημείο, δεν μιλάμε καν για CBDC. Όταν οι άνθρωποι γκρινιάζουν για τα CBDC σήμερα, μιλούν κυρίως για να κλείσουν τα χρήματά τους ή να παρακολουθούνται. Αυτό συμβαίνει ήδη σήμερα. Η απειλή δεν είναι τα CBDC του αύριο, αλλά η τρέχουσα κατάσταση του δολαρίου σήμερα.

Τα CBDC απλώς ανεβάζουν αυτή την επιτήρηση και τη δυνατότητα προγραμματισμού στο επόμενο επίπεδο – ανοίγοντας το δρόμο για πλήρη ψηφιακή τυραννία.

Εισαγωγή στο Tokenization

Αλλά τι θα γινόταν αν υπήρχε ένας τρόπος να απελευθερωθούμε από τα δεσμά αυτών των μεσαζόντων και των κεντρικών βάσεων δεδομένων τους; Ένας τρόπος να ανακτήσουμε την κυριότητα και τον έλεγχο των περιουσιακών μας στοιχείων, να αφαιρέσουμε τα στρώματα περιττών δαπανών και ανεπαρκειών που μαστίζουν τις συναλλαγές μας; Μπείτε στον κόσμο των ψηφιακών διακριτικών.

Ένα ψηφιακό διακριτικό είναι ένα μοναδικό ψηφιακό αναγνωριστικό που αντιπροσωπεύει κάτι αξίας, όπως ένα νόμισμα ή ένα κομμάτι ιδιοκτησίας. Σε αντίθεση με τις παραδοσιακές βάσεις δεδομένων, όπου οι πληροφορίες αποθηκεύονται σε μια ενιαία, κεντρική τοποθεσία, τα ψηφιακά διακριτικά είναι αποκεντρωμένα, που σημαίνει ότι υπάρχουν ανεξάρτητα σε ένα δίκτυο υπολογιστών.

Το tokenization επιτρέπει συναλλαγές peer-to-peer χωρίς να χρειάζεται μεσάζων ή να βασίζεται σε μια ενιαία, ευάλωτη βάση δεδομένων. Τα ψηφιακά διακριτικά μπορούν να δημιουργήσουν ένα πιο ασφαλές, διαφανές και αποτελεσματικό σύστημα ανταλλαγής αξίας.

Ωστόσο, δεν δημιουργούνται όλα τα διακριτικά εξίσου. Αυτά τα διακριτικά θα μπορούσαν να προωθήσουν την ελευθερία, την αποκέντρωση ή το ελεύθερο εμπόριο ή να χρησιμοποιηθούν ως μηχανισμός επιτήρησης που οδηγεί στην κατάσχεση των περιουσιακών μας στοιχείων.

Ακολουθεί μια επισκόπηση υψηλού επιπέδου των τύπων διακριτικών, ακολουθούμενη από μια επισκόπηση του τεράστιου εύρους χρήσεων για tokenization.

Στις επόμενες ενότητες, θα περάσουμε από συγκεκριμένα παραδείγματα tokenization και θα τονίσουμε τις διαστάσεις της ελευθερίας έναντι της τυραννίας.

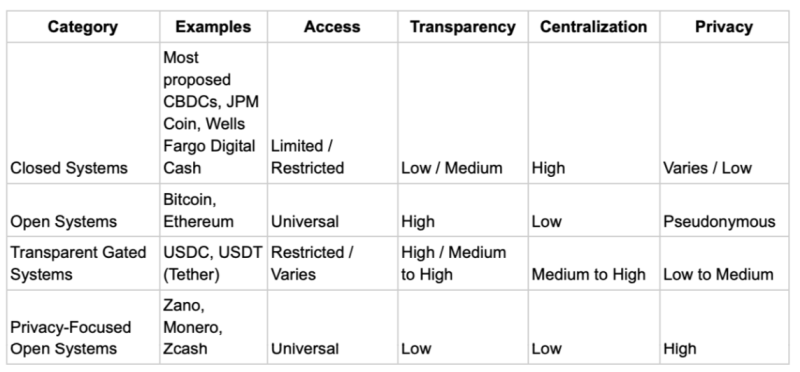

Ανοικτά Συστήματα: Τα συστήματα αυτά είναι πλήρως διαφανή και προσβάσιμα σε όλους. Δεν υπάρχουν ρυθμιστές πρόσβασης. Οποιοσδήποτε μπορεί να συμμετάσχει ή να παρατηρήσει χωρίς άδεια.

Διαφανή περιφραγμένα συστήματα: Ενώ ο καθένας μπορεί να δει τις δραστηριότητες του συστήματος, η συμμετοχή περιορίζεται σε εγκεκριμένους φορείς.

Κλειστά συστήματα: Αυτά τα συστήματα περιορίζονται τόσο στην πρόσβαση όσο και στην ορατότητα. Μόνο εξουσιοδοτημένα μέρη μπορούν να συμμετέχουν και να βλέπουν πληροφορίες.

Ανοικτά συστήματα εστιασμένα στην προστασία της ιδιωτικής ζωής: Αυτά τα συστήματα επιτρέπουν την ανοικτή συμμετοχή, αλλά αποκρύπτουν τις λεπτομέρειες των μεμονωμένων δραστηριοτήτων.

Λαμβάνοντας υπόψη όλα αυτά, γινόμαστε μάρτυρες της αυγής μιας νέας εποχής στον χρηματοπιστωτικό τομέα, όπου η tokenization των περιουσιακών στοιχείων έχει εξαπολύσει μια εκπληκτική αγορά 1,5 τετραεκατομμυρίου $ + (ναι, καλά διαβάσατε). Αλλά δεν είναι μόνο το εντυπωσιακό μέγεθος – το εκπληκτικό εύρος δυνατοτήτων που είναι πραγματικά επαναστατικό.

Φανταστείτε να είστε σε θέση να αγοράσετε, να πουλήσετε και να ανταλλάξετε οτιδήποτε αξίας, από τα πιο ήσσονος σημασίας, πιο προσωπικά αντικείμενα έως τα πιο σημαντικά, πιο περίπλοκα περιουσιακά στοιχεία. Το tokenization το κάνει πραγματικότητα. Για παράδειγμα, ένα σπάνιο, vintage αυτοκίνητο μπορεί να γίνει token και να πωληθεί σε έναν συλλέκτη, ενώ ένα τεράστιο έργο ανανεώσιμων πηγών ενέργειας μπορεί να συμβολιστεί και να αποτελέσει αντικείμενο διαπραγμάτευσης σε μια παγκόσμια αγορά.

Ένας μικρός, ανεξάρτητος σκηνοθέτης μπορεί να κάνει token την τελευταία του ταινία και να την πουλήσει απευθείας στους θεατές, κόβοντας τους μεσάζοντες και διατηρώντας τον δημιουργικό έλεγχο. Εν τω μεταξύ, ένας πολυεθνικός κατασκευαστής μπορεί να δημιουργήσει διακριτικό στο απόθεμά του, να βελτιστοποιήσει την εφοδιαστική και να εξορθολογίσει τις λειτουργίες.

Ένα τοπικό, υποστηριζόμενο από την κοινότητα αγρόκτημα μπορεί να συμβολίσει την εβδομαδιαία συγκομιδή του, επιτρέποντας στους πελάτες να προπαραγγείλουν και να πληρώσουν για τα αγαπημένα τους προϊόντα εκ των προτέρων. Ταυτόχρονα, μια παγκόσμια πλατφόρμα ηλεκτρονικού εμπορίου μπορεί να συμβολίσει ολόκληρα εμπορευματοκιβώτια, διευκολύνοντας το διεθνές εμπόριο και μειώνοντας το κόστος συναλλαγών.

Οι δυνατότητες για tokenization είναι τεράστιες, από δικαιώματα πνευματικής ιδιοκτησίας έως βιώσιμες δασικές πιστώσεις, από εισιτήρια εικονικών εκδηλώσεων έως σπάνια, συλλεκτικά βιβλία. Είτε πρόκειται για ένα μικρό, εξειδικευμένο αντικείμενο είτε για μια τεράστια παγκόσμια αγορά, το tokenization ξεκλειδώνει νέες ευκαιρίες για δημιουργούς, επιχειρηματίες και επενδυτές.

Οτιδήποτε αξίας μπορεί να γίνει token, να αποτελέσει αντικείμενο διαπραγμάτευσης και ιδιοκτησίας. Τα όρια μεταξύ του φυσικού και του ψηφιακού κόσμου είναι θολά και οι διακρίσεις μεταξύ των κατηγοριών περιουσιακών στοιχείων διαλύονται. Έχω ερευνήσει συνολικά 50 διαφορετικές κατηγορίες περιουσιακών στοιχείων που μπορούν να γίνουν token. Εδώ είναι μόνο τα κορυφαία 20:

Το βασικό συμπέρασμα από αυτήν την ενότητα είναι ότι ο καθένας μπορεί να συμβολίσει οτιδήποτε οποιουδήποτε μεγέθους ή αξίας για εμπόριο οπουδήποτε στον κόσμο. Ή, θα μπορούσε να συμβολιστεί, να προγραμματιστεί, να παρακολουθείται και να λογοκρίνεται από 3rd μέρη. Είτε έτσι είτε αλλιώς, το tokenization είναι εδώ.

Βασικά takeaways: Έχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Το tokenization επιτρέπει ασφαλείς, peer-to-peer συναλλαγές περιουσιακών στοιχείων χωρίς μεσάζοντες και διακινδυνεύει την επιτήρηση και τον έλεγχο τρίτων.

Το Tokenization του χρήματος

Ο ακρογωνιαίος λίθος του «δεν θα κατέχετε τίποτα και θα είστε ευτυχισμένοι» περιλαμβάνει τεχνοκράτες που παίρνουν τον έλεγχο των μέσων ανταλλαγής αγαθών και υπηρεσιών.

Με βάση τους τύπους διακριτικών που περιγράφονται στην προηγούμενη ενότητα, θέλω να χωρίσω το tokenization χρήματος σε δύο ενότητες: χρήματα που εκδίδονται από κεντρικές τράπεζες/κυβερνήσεις και χρήματα που διαχωρίζονται από το κράτος. Από εκεί, θα εξετάσουμε κάθε ένα από τα χαρακτηριστικά τους.

Αυτός ο πίνακας παρέχει μια επισκόπηση των τύπων χρημάτων με διακριτικά:

Αρχικά, είναι σημαντικό να δηλώσουμε ότι οι περισσότεροι άνθρωποι ανησυχούν για προγραμματιζόμενα, tokenized χρήματα, τα οποία υπάρχουν με τη μορφή CBDC και stablecoin που εκδίδονται από τράπεζες.

Όπως συζητήσαμε νωρίτερα, το τρέχον δολάριο μας (που χρησιμοποιείται κυρίως σήμερα σε ψηφιακή μορφή) μπορεί ήδη να παρακολουθείται και να λογοκρίνεται – μια σημαντική αντιληπτή ανησυχία για όσους ανησυχούν για τα CBDC. Ωστόσο, τα CBDC και τα σταθερά κρυπτονομίσματα που εκδίδονται από τράπεζες έχουν τη δυνατότητα να προσθέσουν τα ακόλουθα δυστοπικά χαρακτηριστικά:Απόλυτος έλεγχος μέσω προγραμματιζόμενων χρημάτων:

Τα CBDC θα εξουσιοδοτήσουν τις κυβερνήσεις να υπαγορεύσουν πώς ξοδεύετε τα σκληρά κερδισμένα χρήματά σας, λογοκρίνοντας τις συναλλαγές κατά βούληση. Φανταστείτε να σας αρνούνται την πρόσβαση σε βιβλία που επικρίνουν αυτούς που βρίσκονται στην εξουσία ή να παρακολουθείτε τις συναλλαγές σας σαν φυλακισμένοι σε ψηφιακά γκουλάγκ.

Ημερομηνίες λήξης: Η ιδέα ότι τα CBDC θα μπορούσαν να επιβάλουν ημερομηνίες λήξης στα χρήματά σας είναι μια άλλη τρομακτική πραγματικότητα. Οι αποταμιεύσεις σας θα μπορούσαν να εξαφανιστούν εάν δεν τις ξοδέψετε εντός συγκεκριμένου χρονικού πλαισίου, αφήνοντάς σας ανίσχυρους και ευάλωτους.

Η πτυχή της επιτήρησης των CBDC είναι εξίσου ανατριχιαστική. Αυτοί που βρίσκονται στην εξουσία θα παρακολουθούν, θα καταγράφουν και θα αναλύουν κάθε συναλλαγή, διαβρώνοντας κάθε ίχνος οικονομικού απορρήτου. Η σκέψη ότι οι κυβερνήσεις γνωρίζουν κάθε αγορά σας, από τον καφέ μέχρι τα είδη παντοπωλείου, είναι αρκετή για να προκαλέσει ρίγη σε όποιον εκτιμά την ελευθερία.

Τα αρνητικά επιτόκια είναι ένα άλλο πιθανό εφιαλτικό σενάριο. Οι κυβερνήσεις θα μπορούσαν να κατάσχουν ένα μέρος των αποταμιεύσεών σας τακτικά, αποθαρρύνοντάς σας από την αποταμίευση και ενθαρρύνοντας τις απερίσκεπτες δαπάνες.

Αυτά τα αρνητικά επιτόκια θα οδηγούσαν σε οικονομική αστάθεια και περαιτέρω διάβρωση της οικονομικής μας κυριαρχίας.

Πύλη προς την τυραννία: Αλλά δεν σταματά εκεί.

Τα CBDC έχουν σχεδιαστεί για να ενσωματώνονται σε συστήματα κοινωνικής πίστωσης, ψηφιακές ταυτότητες, διαβατήρια εμβολίων και ακόμη και να συνδέονται με άλλα μη χρηματικά περιουσιακά μας στοιχεία (σπίτια, αυτοκίνητα, μετοχές, ομόλογα), δημιουργώντας ένα πλήρες πλέγμα ελέγχου σε όλα όσα πιστεύουμε ότι κατέχουμε.

Ο πλήρης ψηφιακός έλεγχος είναι ο απώτερος στόχος των τεχνοκρατών: ένα παγκόσμιο νόμισμα που υποστηρίζεται από ενεργειακές πιστώσεις, με ένα σύστημα κοινωνικής πίστωσης που επιβάλλει τη συμμόρφωση με την Ατζέντα 2030 του ΟΗΕ.

Αρχικά, είναι σημαντικό να σημειωθεί ότι υπάρχουν περισσότεροι λογαριασμοί CBDC παγκοσμίως από τους αποκεντρωμένους λογαριασμούς κρυπτογράφησης. Το 2020, 35 χώρες βρίσκονταν κυρίως στην ερευνητική φάση των CBDC (εκτός από την Κίνα).

Σήμερα, υπάρχουν 134 χώρες σε διάφορα στάδια έρευνας, πιλοτικής εφαρμογής και ανάπτυξης CBDC, που αντιπροσωπεύουν το 98% του παγκόσμιου ΑΕΠ.

Μπορείτε να παρακολουθείτε τις εξελίξεις των CBDC σε πραγματικό χρόνο μέσω της ιστοσελίδας του Atlantic Council. Έντεκα χώρες έχουν ήδη αναπτύξει CBDC (αν και οκτώ στην Ανατολική Καραϊβική έχουν επιστρέψει στην πιλοτική φάση για να λύσουν κάποιες συστροφές στα συστήματά τους).

Όπως περιγράφω στο βιβλίο μου, The Final Countdown: Crypto, Gold, Silver, and the People’s Last Stand Against Tyranny by Central Bank Digital Currencies, υπάρχει ένας τελικός στόχος σε όλα αυτά.

Το τελικό σχέδιο είναι να συνδεθούν όλα τα CBDC και τα ψηφιακά περιουσιακά στοιχεία σε ένα κοινόχρηστο καθολικό που μπορεί να παρακολουθηθεί, να προγραμματιστεί και να λογοκριθεί και για μια τελική σύγκλιση σε ένα ενιαίο παγκόσμιο ψηφιακό νόμισμα που υποστηρίζεται από πιστώσεις ενέργειας.

Το κίνημα της τεχνοκρατίας, το οποίο ξεκίνησε τη δεκαετία του 1930 και επιταχύνθηκε στις αρχές της δεκαετίας του 1970 με το σχηματισμό της Τριμερούς Επιτροπής από τον David Rockefeller και τον Zbigniew Brzezinski, ονειρευόταν να ανατρέψει την παγκόσμια οικονομία από ένα σύστημα που βασίζεται στις τιμές σε ένα σύστημα που βασίζεται στην ενεργειακή πίστωση.

Αν αυτό ακούγεται τραβηγμένο, θέλω να σας παρουσιάσω την Doconomy MasterCard, μια πιστωτική κάρτα που συγχρηματοδοτείται από τα Ηνωμένα Έθνη μέσω του Στόχου Βιώσιμης Ανάπτυξης για την Κλιματική Δράση (SDG), SDG 13 – Δράση για το Κλίμα. Αυτή η MasterCard παρακολουθεί τη χρήση άνθρακα. Η κάρτα σας απενεργοποιείται όταν φτάσετε σε ένα συγκεκριμένο όριο.

Η MasterCard έχει συγκεντρώσει 150 μεγάλες εταιρείες, συμπεριλαμβανομένων τραπεζών όπως η Barclays και η HSBC, λιανοπωλητές όπως η Saks Fifth Avenue και η L.L.Bean και αεροπορικές εταιρείες όπως η American και η Emirates για την παρακολούθηση και παρακολούθηση του αποτυπώματος άνθρακα των καθημερινών δραστηριοτήτων μας.

Ο στόχος είναι να μετρηθούν οι περιβαλλοντικές επιπτώσεις κάθε συναλλαγής, αγοράς και ενέργειας. Αυτό σημαίνει ότι οι αεροπορικές εταιρείες θα υπολογίζουν τις εκπομπές από τις πτήσεις τους και αθλητικοί οργανισμοί όπως το PGA Tour και το Major League Baseball θα αξιολογούν το αποτύπωμα άνθρακα των εκδηλώσεών τους.

Η ιδέα είναι να καταστούν οι εταιρείες και τα άτομα υπόλογα για τις περιβαλλοντικές τους επιπτώσεις, αλλά εγείρει επίσης ανησυχίες σχετικά με το επίπεδο επιτήρησης και ελέγχου της καθημερινής μας ζωής.

Αλλά ας είμαστε σαφείς: αυτή η πρωτοβουλία δεν αφορά μόνο τις εταιρείες που είναι κοινωνικά υπεύθυνες. Είναι ένα νέο σύστημα παρακολούθησης και παρακολούθησης του αποτυπώματος άνθρακα, το οποίο θα μπορούσε να έχει σοβαρές επιπτώσεις στις ελευθερίες μας.

Εάν αυτή η τάση συνεχιστεί, μπορεί σύντομα να αντιμετωπίσουμε έναν κόσμο όπου κάθε οικονομική συναλλαγή θα ελέγχεται εξονυχιστικά για τις περιβαλλοντικές της επιπτώσεις.

Αυτή η παρακολούθηση θα μπορούσε να οδηγήσει σε μια κατάσταση όπου πρέπει να συμμορφωνόμαστε με αυστηρά περιβαλλοντικά πρότυπα με ελάχιστο έλεγχο των οικονομικών επιλογών μας.

Το ερώτημα είναι, θέλουμε να ζούμε σε έναν κόσμο όπου οι περιβαλλοντικές αρχές παρακολουθούν και κρίνουν κάθε μας κίνηση;

Δεν μπορώ να το δηλώσω αρκετά ξεκάθαρα – εδώ και χρόνια, η MasterCard συνεργάζεται με μεγάλες πολυεθνικές εταιρείες σε όλο τον κόσμο για να παρακολουθεί τον άνθρακα, να τον συνδέει με οικονομικές συναλλαγές και να σταματά τη χρήση χρημάτων όταν πληρούνται ορισμένα όρια.

Αυτό το σύστημα που βασίζεται στην πίστωση ενέργειας είναι η βάση για πλήρη ψηφιακή τυραννία και είναι το τελικό παιχνίδι των CBDC.

Δεν θα φτάσουμε σε ένα παγκόσμιο σύστημα βασισμένο στην ενεργειακή πίστωση σε ένα βήμα και δεν θα εγκαταλείψουμε όλα τα περιουσιακά μας στοιχεία σε ένα βήμα – θα χρησιμοποιήσουν τακτικές σαλαμοποίησης – κομμάτι-κομμάτι.

Πρόκειται για μια διαδικασία 3 βημάτων:Κάθε έθνος θα δημιουργήσει ένα CBDC (ή stablecoin που εκδίδεται από τράπεζα) συνδεδεμένο με ένα καθολικό, με όλα τα άλλα περιουσιακά στοιχεία να είναι διακριτικά στην ίδια πλατφόρμα.

Αυτά τα εθνικά καθολικά CBDC/περιουσιακών στοιχείων θα διαλειτουργούν με τα καθολικά CBDC/περιουσιακών στοιχείων άλλων χωρών, δημιουργώντας ένα παγκόσμιο καθολικό για όλα τα περιουσιακά στοιχεία και τα CBDC.

Τα CBDC θα μετατραπούν σε υποστηριζόμενα από ενεργειακές πιστώσεις και θα συνδεθούν με ένα παγκόσμιο σύστημα κοινωνικής πίστωσης (όπως η Ατζέντα 2030 των Ηνωμένων Εθνών για τους 17 SDGs) όπου η συμπεριφορά ανταμείβεται ή τιμωρείται με βάση τον τρόπο με τον οποίο η συμπεριφορά επηρεάζει τη χρήση ενέργειας.

Δεδομένης της τρέχουσας προεδρικής κούρσας, έχει γίνει πολλή συζήτηση για τα CBDC στις ΗΠΑ. Είναι τρέχουσα πολιτική υπό τον Πρόεδρο Μπάιντεν, μέσω του εκτελεστικού διατάγματος 14067, να επιδιώξουμε ένα CBDC, υιοθετώντας παράλληλα μια προσέγγιση ολόκληρης της κυβέρνησης για τη ρύθμιση των ψηφιακών περιουσιακών στοιχείων.

Τον Φεβρουάριο, ο Trump τάχθηκε έντονα εναντίον των CBDC (στα οποία είχα ένα μικρό μέρος, όπως συζητήθηκε σε αυτό το άρθρο Zero Hedge), το οποίο επανέλαβε στο συνέδριο Bitcoin στο Νάσβιλ στα τέλη Ιουλίου. Ο RFK, Jr. είπε επίσης ότι είναι εναντίον των CBDC.

Δυστυχώς, αυτό έχει δημιουργήσει μια εξαιρετικά άστοχη αίσθηση εφησυχασμού σε πολλούς.

Σύμφωνα με την προσέγγιση Biden (η οποία, σε αυτό το σημείο, θα είναι επίσης η προσέγγιση Kamala Harris), θα έχουμε ένα CBDC πιθανότατα παρόμοιο με αυτό που έχει δοκιμαστεί πιλοτικά μέσω του Project Hamilton.

Το Project Hamilton, μια συνεργασία μεταξύ της Federal Reserve Bank of Boston και της πρωτοβουλίας ψηφιακού νομίσματος του MIT, αντιπροσωπεύει ένα σημαντικό βήμα προς την εφαρμογή ενός ψηφιακού νομίσματος της Κεντρικής Τράπεζας των ΗΠΑ.

Αυτή η πρωτοβουλία απέδειξε με επιτυχία την τεχνική σκοπιμότητα ενός ψηφιακού δολαρίου, με το πρωτότυπο ικανό να επεξεργαστεί εντυπωσιακές 1,7 εκατομμύρια συναλλαγές ανά δευτερόλεπτο.

Αυτή η δυνατότητα συναλλαγών υψηλής ταχύτητας υποδηλώνει ότι η τεχνολογία είναι έτοιμη για ανάπτυξη και θα μπορούσε να αντικαταστήσει τα παραδοσιακά συστήματα μετρητών.

Ο άλλος τρόπος με τον οποίο αποκτούμε ένα CBDC είναι μέσω σταθερών κρυπτονομισμάτων που εκδίδονται από τράπεζες. Με βάση την περιγραφή των τύπων διακριτικών παραπάνω, τα CBDC και τα σταθερά κρυπτονομίσματα που εκδίδονται από τράπεζες είναι κλειστά συστήματα με περιορισμένη πρόσβαση, ιδιωτικές λειτουργίες και κεντρικό έλεγχο.

Για να είμαστε σαφείς, οι Ρεπουμπλικάνοι στη Βουλή των Αντιπροσώπων έχουν συντάξει νομοσχέδια που θα δώσουν στα ρυθμιζόμενα χρηματοπιστωτικά ιδρύματα το αποκλειστικό δικαίωμα να εκδίδουν stablecoins.

Αν και δεν είναι τεχνικά ένα ψηφιακό νόμισμα κεντρικής τράπεζας, δεδομένου ότι οι τράπεζες κατέχουν την κεντρική τράπεζα, στο τέλος, είναι μια διάκριση χωρίς διαφορά, επειδή θα εξακολουθεί να επιτρέπει όλα τα χαρακτηριστικά προγραμματισμού και ψηφιακής τυραννίας που αναμένονται από ένα CBDC.

Έχουμε συζητήσει την τυραννική πλευρά του συμβολικού χρήματος, αλλά τι γίνεται με τις εναλλακτικές λύσεις; Υπάρχουν πάνω από 20.000 διαφορετικά κρυπτονομίσματα. όπως μου αρέσει να λέω, είναι το 99% που κάνει το άλλο 1% να φαίνεται κακό.

Ωστόσο, υπάρχουν διάφορες εναλλακτικές λύσεις με τη μορφή ανοικτών συστημάτων, διαφανών περιφραγμένων συστημάτων και ανοικτών συστημάτων εστιασμένων στην προστασία της ιδιωτικής ζωής (όπως περιγράφεται στον πίνακα στην αρχή αυτής της ενότητας).

Θα επεκταθώ στην εξήγηση αυτών των κατηγοριών, θα δώσω συγκεκριμένα παραδείγματα και, στη συνέχεια, θα σταθμίσω τα υπέρ και τα κατά του καθενός.

Ανοικτά Συστήματα

Τα Open Systems, με παράδειγμα το Bitcoin, είναι οι πρωτοπόροι των αποκεντρωμένων κρυπτονομισμάτων. Αυτά τα συστήματα λειτουργούν σε ένα καθολικό, χωρίς άδεια δίκτυο, επιτρέποντας σε οποιονδήποτε να συμμετέχει, να επαληθεύει συναλλαγές και να διατηρεί ένα αντίγραφο του blockchain.

Οι συναλλαγές Bitcoin είναι ψευδώνυμες, όχι ανώνυμες. Ενώ οι χρήστες αναγνωρίζονται από διευθύνσεις πορτοφολιού και όχι από ονόματα, αυτές οι διευθύνσεις μπορούν να συνδεθούν με πραγματικές ταυτότητες μέσω προηγμένης ανάλυσης αλυσίδας και τεχνικών AI.

Οι εταιρείες και οι κυβερνητικές υπηρεσίες χρησιμοποιούν εξελιγμένα εργαλεία για την ανάλυση δεδομένων blockchain, την παρακολούθηση μοτίβων συναλλαγών και τη συσχέτιση αυτών των πληροφοριών με εξωτερικές πηγές δεδομένων, όπως αρχεία ανταλλαγής και κοινωνικά μέσα.

Αυτή η ανάλυση επιτρέπει την ανωνυμοποίηση των χρηστών, την ανάλυση συμπλέγματος σχετικών διευθύνσεων και τον εντοπισμό ροών κεφαλαίων σε πολλαπλές συναλλαγές. Καθώς αυτές οι τεχνολογίες συνεχίζουν να εξελίσσονται, γίνεται όλο και πιο δυνατός ο εντοπισμός των ατόμων πίσω από τις συναλλαγές Bitcoin και Ethereum, εξαλείφοντας την πρακτική ανωνυμία σε αυτά τα δίκτυα.

Οι χρήστες θα πρέπει να γνωρίζουν ότι οι δραστηριότητές τους σε κρυπτονομίσματα μπορεί να είναι πιο ανιχνεύσιμες και να συνδέονται με την πραγματική τους ταυτότητα από ό, τι αναμενόταν – πολλοί άνθρωποι στη φυλακή σήμερα, συμπεριλαμβανομένων φίλων μου, των οποίων τα περιουσιακά στοιχεία εντοπίστηκαν χρησιμοποιώντας αυτές τις μεθόδους μέσω νόμων περί κατάσχεσης αστικών περιουσιακών στοιχείων.

Το λεγόμενο Bitcoin Strategic Reserve που ανακοίνωσε ο Trump σε πρόσφατο συνέδριο Bitcoin Nashville θα βασιστεί σε νομίσματα που κατασχέθηκαν μέσω κατάσχεσης αστικών περιουσιακών στοιχείων, γεγονός που εγείρει θεμελιώδη ερωτήματα σχετικά με την ευκινησία του Bitcoin.

Η ανταλλαξιμότητα είναι μια θεμελιώδης ιδιότητα του χρήματος που διασφαλίζει ότι όλες οι νομισματικές μονάδες είναι εναλλάξιμες και ίσης αξίας. Με άλλα λόγια, εάν δανείσετε σε κάποιον ένα λογαριασμό $ 10, δεν έχει σημασία ποιος συγκεκριμένος λογαριασμός θα του δώσετε – οποιοσδήποτε λογαριασμός $ 10 θα κάνει.

Ωστόσο, η ικανότητα του Bitcoin να εντοπίζεται και να αναγνωρίζεται μέσω του blockchain σημαίνει ότι δεν δημιουργούνται όλα τα Bitcoin ίσα. Ας υποθέσουμε ότι ένα Bitcoin έχει κατασχεθεί μέσω κατάσχεσης αστικού περιουσιακού στοιχείου ή σχετίζεται με έναν συγκεκριμένο χρήστη ή δραστηριότητα.

Σε αυτήν την περίπτωση, μπορεί να επισημανθεί και ενδεχομένως να συμπεριληφθεί στη λίστα επιτρεπόμενων ή στη μαύρη λίστα στο μέλλον.

Η δυνατότητα ταξινόμησης των BTC σε κατηγορίες ανά διεύθυνση σημαίνει ότι ορισμένα Bitcoin ενδέχεται να αντιμετωπίζονται διαφορετικά, υπονομεύοντας την ανταλλαξιμότητα τους.

Ως αποτέλεσμα, το Bitcoin δεν πληροί κρίσιμα κριτήρια για ένα αξιόπιστο και αξιόπιστο νόμισμα. Χωρίς ανταλλαξιμότητα, η αξία και η χρησιμότητα ενός νομίσματος διακυβεύονται, καθιστώντας το λιγότερο χρήσιμο για τις καθημερινές συναλλαγές και πιο ευάλωτο στη χειραγώγηση και τον έλεγχο.

Τα βρώμικα πόδια της κρατικής επιτήρησης αμαυρώνουν τώρα την υπόσχεση του Bitcoin. Τις τελευταίες εβδομάδες, ο Peter Thiel, ο Tucker Carlson και ο Edward Snowden, οι πιο σχολαστικοί πληροφοριοδότες, έχουν όλοι κρούσει τον κώδωνα του κινδύνου: η έλλειψη ιδιωτικότητας στις συναλλαγές Bitcoin αποτελεί προσβολή στο ίδιο το ήθος της αποκέντρωσης.

Διαφανή περιφραγμένα συστήματα (ιδιωτικά σταθερά νομίσματα): ένας συμβιβασμός για την ελευθερία

Διαφανή περιφραγμένα συστήματα, όπως USDC και USDT (Tether), προσπαθούν να εξισορροπήσουν την αποκέντρωση με την κανονιστική συμμόρφωση. Ωστόσο, αυτός ο συμβιβασμός έχει ως τίμημα τη μειωμένη οικονομική ελευθερία. Αυτά τα συστήματα έχουν βασικά χαρακτηριστικά που τα ξεχωρίζουν από άλλα νομίσματα.

Έχουν σχεδιαστεί για να είναι πιο προσιτά και φιλικά προς το χρήστη, αλλά αυτό συνοδεύεται από συμβιβασμούς. Για παράδειγμα, η συμμετοχή στο δίκτυο μπορεί να περιορίζεται σε εγκεκριμένες οντότητες ή να απαιτεί ειδικές άδειες, δημιουργώντας φραγμούς εισόδου.

Το επίπεδο συγκέντρωσης είναι σχετικά υψηλό, γεγονός που μπορεί να επηρεάσει την ασφάλεια και την αντίσταση στη λογοκρισία.

Επιπλέον, τα διαφανή περιφραγμένα συστήματα συχνά συνεργάζονται με ρυθμιστικούς φορείς και εφαρμόζουν διαδικασίες κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) και Know-Your-Customer (KYC), αυξάνοντας τον κίνδυνο κυβερνητικής επιτήρησης.

Μία από τις κύριες ανησυχίες με τα διαφανή περιφραγμένα συστήματα είναι η έλλειψη αποκέντρωσης. Συχνά ελέγχονται από μία μόνο εταιρεία ή οργανισμό, πράγμα που σημαίνει ότι τα χρήματα των χρηστών θα μπορούσαν να αντιμετωπίσουν προβλήματα εάν κάτι πάει στραβά με αυτήν την εταιρεία. Αυτό συμβαίνει επειδή η αξία του νομίσματος συνδέεται με την αξία ενός παραδοσιακού νομίσματος, όπως το δολάριο ΗΠΑ.

Επιπλέον, τα διαφανή περιφραγμένα συστήματα είναι ευάλωτα σε διάφορους κινδύνους, όπως:Τεχνικά προβλήματα: Ο κώδικας υπολογιστή που κάνει αυτά τα νομίσματα να λειτουργούν μπορεί να είναι ελαττωματικός ή να παραβιαστεί, θέτοντας σε κίνδυνο τα χρήματα των χρηστών.

Έλλειψη διαφάνειας: Η εταιρεία πίσω από το νόμισμα μπορεί να μην είναι ειλικρινής σχετικά με το πόσα χρήματα έχει πραγματικά, καθιστώντας δύσκολο για τους χρήστες να το εμπιστευτούν.

Συγκέντρωση: Με τα ιδιωτικά stablecoins, υπάρχει ένα μόνο σημείο αποτυχίας. Τα χρήματα των χρηστών κινδυνεύουν εάν η εταιρεία χρεοκοπήσει ή χακαριστεί.

Κυβερνητική επιτήρηση: Επειδή μία μόνο εταιρεία ελέγχει αυτά τα νομίσματα, οι κυβερνήσεις μπορούν πιο εύκολα να παρακολουθούν τι κάνουν οι χρήστες με τα χρήματά τους.

Κίνδυνοι αντισυμβαλλομένου: Εάν η εταιρεία που υποστηρίζει το νόμισμα κλείσει, οι χρήστες θα μπορούσαν να χάσουν τα χρήματά τους.

Κίνδυνοι ρευστότητας: Εάν πολλοί άνθρωποι προσπαθήσουν να αποσύρουν τα χρήματά τους από το νόμισμα ταυτόχρονα, θα μπορούσε να προκαλέσει προβλήματα.

Κίνδυνοι αγοράς: Παρόλο που αυτά τα νομίσματα υποτίθεται ότι είναι σταθερά, μπορούν ακόμα να επηρεαστούν από τις διακυμάνσεις της αγοράς.

Ενώ τα διαφανή περιφραγμένα συστήματα μπορεί να προσφέρουν ορισμένα οφέλη, όπως ταχύτερους χρόνους συναλλαγών και χαμηλότερες χρεώσεις, αυτά τα οφέλη συνοδεύονται από σημαντικούς κινδύνους.

Τελικά, τα διαφανή περιφραγμένα συστήματα αντιπροσωπεύουν έναν συμβιβασμό μεταξύ ελευθερίας και ελέγχου. Καταλαμβάνουν ένα μεσαίο έδαφος μεταξύ παραδοσιακών και αποκεντρωμένων, ασφαλών νομισμάτων όπως το Bitcoin.

Ωστόσο, αυτό το μεσαίο έδαφος έρχεται με σημαντικούς συμβιβασμούς και οι χρήστες πρέπει να είναι προσεκτικοί όταν χρησιμοποιούν αυτά τα συστήματα.

Ανοικτά συστήματα εστιασμένα στην προστασία της ιδιωτικής ζωής: Οι θεματοφύλακες της ανωνυμίας*

Τα ανοιχτά συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής, όπως τα Zano, Monero, Zcash και Pirate Chain (ARRR), έχουν σχεδιαστεί για να προστατεύουν την ανωνυμία και την εμπιστευτικότητα των χρηστών. Αυτά τα συστήματα χρησιμοποιούν προηγμένες τεχνικές κρυπτογράφησης για να αποκρύψουν τα στοιχεία των συναλλαγών και τις ταυτότητες των συμμετεχόντων, διασφαλίζοντας υψηλό απόρρητο.

Ένα άλλο σημαντικό σημείο διαφοροποίησης υπάρχει στη σφαίρα των νομισμάτων που εστιάζουν στην προστασία της ιδιωτικής ζωής. Τα νομίσματα απορρήτου που είναι ιδιωτικά από προεπιλογή δεν απαιτούν επιπλέον προσπάθεια από την πλευρά του χρήστη για να παραμείνουν ιδιωτικά (τα Zano, Monero και Zcash ταιριάζουν σε αυτήν την περιγραφή).

Άλλα νομίσματα, όπως το Bitcoin Cash (το οποίο χρησιμοποιεί κάτι που ονομάζεται CashFusion) και το Litecoin (το οποίο χρησιμοποιεί μια τεχνολογία που ονομάζεται MimbleWimble), μπορούν προαιρετικά να προσφέρουν ιδιωτικότητα. Ωστόσο, απαιτεί επιπλέον βήματα από την πλευρά του χρήστη.

Τα οφέλη των ανοιχτών συστημάτων που εστιάζουν στην προστασία της ιδιωτικής ζωής είναι σαφή. Προσφέρουν ισχυρή ανωνυμία χρήστη και προστασία εμπιστευτικότητας, καθιστώντας τα μια ελκυστική επιλογή για όσους επιδιώκουν να διατηρήσουν την οικονομική τους ελευθερία.

Ωστόσο, υπάρχουν επίσης πιθανά μειονεκτήματα που πρέπει να ληφθούν υπόψη. Η πολύπλοκη κρυπτογραφία μπορεί να κάνει αυτά τα συστήματα πιο ευάλωτα σε κινδύνους ασφαλείας και το μικρότερο μέγεθος δικτύου μπορεί να επηρεάσει την αποκέντρωση.

Παρά τις προκλήσεις αυτές, τα ανοικτά συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής αντιπροσωπεύουν ένα κρίσιμο βήμα προς τη δημιουργία ενός πιο ιδιωτικού και ανθεκτικού χρηματοπιστωτικού οικοσυστήματος. Μπορούμε να οικοδομήσουμε ένα σύστημα που εκτιμά την ατομική αυτονομία και το εμπόριο peer-to-peer δίνοντας προτεραιότητα στην αποκέντρωση, την ανωνυμία και την οικονομική ελευθερία. Τελικά, αυτή η προσέγγιση μπορεί να μεταμορφώσει τις σκέψεις μας για το χρήμα και τις χρηματοπιστωτικές συναλλαγές και να δημιουργήσει ένα πιο δίκαιο και δίκαιο οικονομικό σύστημα.

Δεν χρειάζεται να κολλήσουμε με δυστοπικά, κεντρικά, κλειστά συστήματα όπως αυτά που προσφέρονται από τα CBDC και τα σταθερά κρυπτονομίσματα που εκδίδονται από τράπεζες. Υπάρχουν εναλλακτικές λύσεις εκεί έξω. Ωστόσο, ανοιχτά συστήματα όπως το Bitcoin (BTC) έχουν αποδειχθεί πολύ διαφανή για το καλό τους και έχουν γίνει μια μορφή νομίσματος επιτήρησης.

Ενώ τα ιδιωτικά σταθερά κρυπτονομίσματα φαίνεται να βελτιώνουν το τρέχον ψηφιακό μας σύστημα fiat, περιλαμβάνουν τόσους πολλούς μεσάζοντες και σημεία αποτυχίας που υπονομεύουν την περίπτωση χρήσης τους και υπόκεινται σε μεγάλο βαθμό σε ρύθμιση.

Στο τέλος, ο καλύτερος δρόμος μας προς τα εμπρός για να σταματήσουμε την ψηφιακή τυραννία μέσω CBDC και σταθερών νομισμάτων που εκδίδονται από τράπεζες είναι μέσω νομισμάτων απορρήτου και διακριτικών όπως το Zano, το Monero και τα άλλα νομίσματα που αναφέρονται παραπάνω.

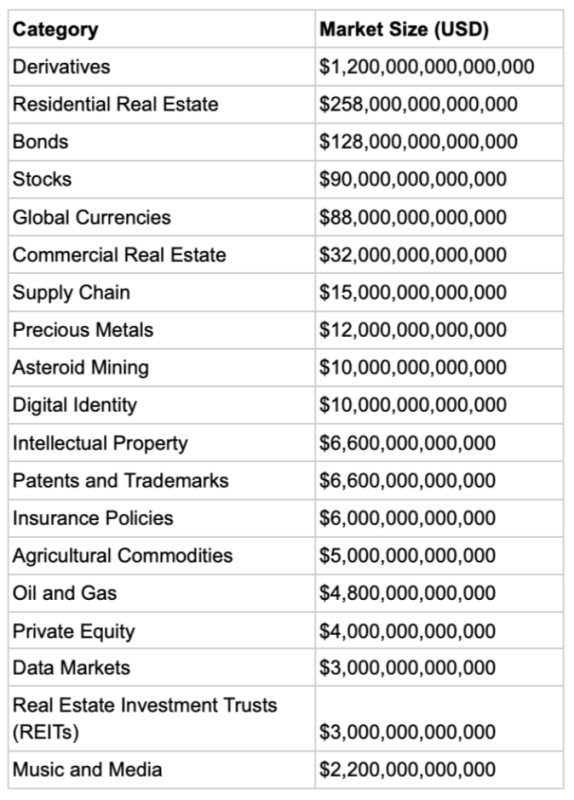

Σε αυτό το σημείο, το μόνο που έχουμε συζητήσει είναι tokenized χρήματα – δεν έχουμε καν αρχίσει να εξερευνούμε το άλλο 95% της αγοράς περιουσιακών στοιχείων 1,5 τετράκις εκατομμυρίων δολαρίων που θα είναι tokenized.

Τα tokenized χρήματα μπορούν να ενδυναμώσουν τα άτομα με αποκεντρωμένες, peer-to-peer συναλλαγές, προωθώντας την ιδιωτικότητα και την αυτονομία ή να επιτρέψουν τον κεντρικό έλεγχο και την επιτήρηση μέσω CBDC και stablecoin που εκδίδονται από τράπεζες.

Βασικά TakeawaysΈχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Το tokenization επιτρέπει ασφαλείς, peer-to-peer συναλλαγές περιουσιακών στοιχείων χωρίς μεσάζοντες και διακινδυνεύει την επιτήρηση και τον έλεγχο τρίτων.

Τα tokenized χρήματα μπορούν να ενδυναμώσουν τα άτομα με αποκεντρωμένες, peer-to-peer συναλλαγές, προωθώντας την ιδιωτικότητα και την αυτονομία ή να επιτρέψουν τον κεντρικό έλεγχο και την επιτήρηση μέσω CBDC και stablecoin που εκδίδονται από τράπεζες.

Η Μεγάλη Λήψη

Τα χρήματα αντιπροσωπεύουν μόνο το 5% των συνολικών παγκόσμιων περιουσιακών στοιχείων. Τα περισσότερα από τα υπόλοιπα θα είναι τελικά tokenized επίσης.

Ωστόσο, αντί να πάω κατευθείαν στη σύγκριση και την αντιπαραβολή των τεχνικών επιλογών για άλλα tokenization περιουσιακών στοιχείων, προσφέρω ένα σύντομο διάλειμμα για να μοιραστώ μια τρομακτική είδηση σχετικά με τις εξελίξεις που σχετίζονται με το tokenization μετοχών, ομολόγων και άλλων χρηματοπιστωτικών μέσων που μπορεί να είναι ο πιο σημαντικός καταλύτης για την εκπλήρωση της ατζέντας του Klaus Schwab “Δεν θα σας ανήκει τίποτα”.

Ο David Rogers Webb είναι ένας πρώην εξαιρετικά επιτυχημένος διαχειριστής hedge fund και συγγραφέας που έχει εκθέσει την πιο σημαντική οικονομική ληστεία της εποχής μας στο βιβλίο του The Great Taking.

Για αρκετούς μήνες, έφτασα στη δουλειά του Webb και συνεργάστηκα με ανθρώπους για να βοηθήσω στη διάδοση της λέξης για το τι έχει αποκαλυφθεί. Μπορείτε να παρακολουθήσετε το βίντεο και να διαβάσετε το βιβλίο δωρεάν.

Καθώς το σημερινό χρηματοπιστωτικό μας σύστημα αρχίζει να δείχνει σημάδια πίεσης, βλέπω ανθρώπους να μοιράζονται αποσπάσματα από ταινίες για την κρίση του 2008, όπως το The Big Short και το Margin Call.

Φανταστείτε αν μπορούσατε να παρακολουθήσετε / διαβάσετε για την επόμενη κατάρρευση και τα επακόλουθά της ΠΡΙΝ συμβεί πραγματικά και να λάβετε μέτρα για να προστατεύσετε τον εαυτό σας. Τόσο σημαντικό πιστεύω ότι είναι αυτό το υλικό.

Η σχολαστική έρευνα του Webb αποκαλύπτει μια ανησυχητική εξέλιξη στους οικονομικούς μας νόμους που εκτείνεται σε δεκαετίες. Ξεκινώντας από το 1994, η οικονομική ελίτ ενορχήστρωσε αλλαγές στον Ενιαίο Εμπορικό Κώδικα και στις 50 πολιτείες, αλλάζοντας διακριτικά την ίδια τη φύση της ιδιοκτησίας τίτλων.

Μέχρι το 2005, είχαν σχεδιάσει τις διατάξεις του «ασφαλούς λιμένα», νοθεύοντας το σύστημα για να εξασφαλίσουν ότι όταν χτυπήσει η οικονομική καταστροφή, θα ήταν οι πρώτοι στη σειρά για να διεκδικήσουν τα λάφυρα. Η κατάρρευση του 2008 δεν προκάλεσε αυτές τις αλλαγές – απλώς εξέθεσε τις ύπουλες επιπτώσεις τους.

Αυτό το προσεκτικά σχεδιασμένο νομικό πλαίσιο διασφαλίζει ότι στην επόμενη μεγάλη οικονομική κατάρρευση, η «προστατευόμενη τάξη» των χρηματοπιστωτικών ιδρυμάτων είναι έτοιμη να εισβάλει και να κατασχέσει περιουσιακά στοιχεία με πρωτοφανή ταχύτητα και νομική υποστήριξη.

Οι στόχοι αυτού του πονηρά σχεδιασμένου σχεδίου; Οι μετοχές, τα ομόλογα, τα 401 (k) s και οι λογαριασμοί συνταξιοδότησης – το ίδιο το θεμέλιο της οικονομικής ασφάλειας της μεσαίας τάξης. Ενώ πωλούνται ως απαραίτητες διασφαλίσεις, οι νόμοι αυτοί έχουν γείρει αποτελεσματικά τους όρους ανταγωνισμού, αφήνοντας τους απλούς επενδυτές ευάλωτους σε περιόδους κρίσης.

Η Lehman Brothers του 2008 δείχνει ότι όταν οι μάρκες είναι πεσμένες, το σύστημα είναι έτοιμο να ευνοήσει τους οικονομικούς τιτάνες, αφήνοντας ενδεχομένως τους υπόλοιπους από εμάς να ψάχνουμε για αποφάγια.

Ας ξεκινήσουμε με τα βασικά. Όταν “αγοράζετε” μετοχές (δημόσια μέσω ενός 401K και χρησιμοποιώντας έναν μεσίτη), δεν λαμβάνετε τα πραγματικά πιστοποιητικά μετοχών ή δεν έχετε άμεσα δικαιώματα ιδιοκτησίας. Αντ ‘αυτού, ο μεσίτης σας τα κρατά σε “όνομα δρόμου” και υπάρχουν πολλά επίπεδα μεσαζόντων μεταξύ εσάς και της πραγματικής μετοχής.

Η Depository Trust Company (DTC) και ο αντιπρόσωπός της, Cede &; Co., κατέχουν τις περισσότερες μετοχές, με τον μεσίτη σας και άλλα χρηματοπιστωτικά ιδρύματα να διατηρούν απλά ηλεκτρονικά αρχεία της «πραγματικής ιδιοκτησίας» σας.

Αυτό το σύστημα “έμμεσης κατοχής” είναι μια δαιδαλώδης κατασκευή που έχει σχεδιαστεί για να κάνει τις συναλλαγές πιο αποτελεσματικές, πράγμα που σημαίνει επίσης ότι δεν κατέχετε άμεσα τις μετοχές σας.

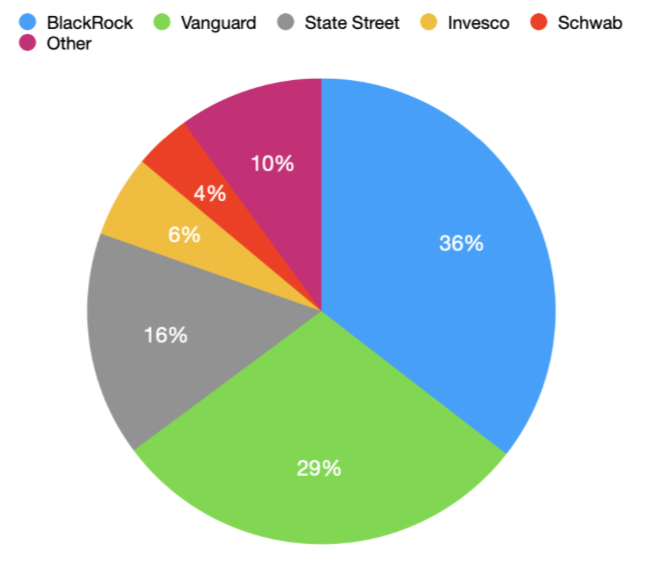

Για να γίνει αυτό το σημείο ακόμη πιο ακριβές, το 2012, όταν ο τυφώνας Sandy έπληξε τη Νέα Υόρκη, ένα από τα θησαυροφυλάκια του DTCC που στεγάζει αυτά τα πιστοποιητικά μετοχών πλημμύρισε, απορροφώντας 1,3 εκατομμύρια. Αυτό το μοναδικό θησαυροφυλάκιο περιείχε χάρτινα πιστοποιητικά αποθεμάτων αξίας άνω των 39 τρισεκατομμυρίων δολαρίων!

Το θησαυροφυλάκιο DTCC πλημμύρισε το 2012 – απορροφώντας 1,3 εκατομμύρια πιστοποιητικά μετοχών. Σημείωση: Αυτή δεν είναι μια πραγματική εικόνα, αλλά προστέθηκε για να δείξει πόσο συγκεντρωτικές είναι οι μετοχές μας και ότι δεν μας ανήκουν οι μετοχές.

Αλλά δεν είναι μόνο αυτό. Μεγάλοι θεσμικοί επενδυτές όπως η BlackRock, η Vanguard και η State Street, οι οποίοι διαχειρίζονται τεράστια αμοιβαία κεφάλαια δεικτών και ETF, έχουν δικαιώματα ψήφου για τις μετοχές που κατέχουν, δίνοντάς τους επιρροή στις αποφάσεις της εταιρείας, παρόλο που μεμονωμένοι επενδυτές κατέχουν τεχνικά τις υποκείμενες μετοχές.

Και ας υποθέσουμε ότι νομίζετε ότι αυτό δεν είναι αρκετό. Σε αυτή την περίπτωση, πολλές χρηματιστηριακές εταιρείες εμπλέκονται σε πρακτικές όπως ο δανεισμός τίτλων, όπου μπορούν να δανείσουν τις μετοχές “σας” σε ανοικτούς πωλητές για κέρδος, συχνά χωρίς να το γνωρίζετε ή οποιοδήποτε όφελος για εσάς.

Έτσι, όταν βλέπετε διαγράμματα όπως αυτό που δείχνουν ότι η Blackrock, η Vanguard και η State Street κατέχουν τα πάντα, η ειρωνεία είναι ότι οι μετοχές μας αγοράζονται με τα χρήματα που νομίζουμε ότι μας ανήκουν και τους έχουμε δώσει δικαιώματα ψήφου. Και, σε μια μεγάλη οικονομική κατάρρευση, οι εξασφαλισμένοι πιστωτές (όπως η JP Morgan Chase, η Bank of America, η Wells Fargo και η Citigroup) θα κατέχουν τις μετοχές μας μέσω πτώχευσης!

Τώρα, μπορεί να σκέφτεστε: «Ποια είναι η μεγάλη υπόθεση; Εξακολουθώ να παίρνω τα μερίσματά μου και μπορώ να πουλήσω τις μετοχές μου όποτε είναι δυνατόν». Αλλά, φίλοι μου, αυτό ακριβώς είναι το θέμα. Δεν σας ανήκουν οι μετοχές.

Έχετε δικαίωμα στην αξία και τα οφέλη αυτών των μετοχών. Και σε μια οικονομική κρίση, αυτό θα μπορούσε να περιπλέξει ποιος κατέχει τι.

Αυτό, φίλοι μου, είναι η Μεγάλη Αρπαγή – μια πιθανή μαζική μεταφορά πλούτου που επιτρέπεται νόμιμα από αλλαγές που οι περισσότεροι άνθρωποι αγνοούν.

Είναι μια έντονη υπενθύμιση ότι τα ίδια τα θεμέλια του χρηματοπιστωτικού μας συστήματος έχουν σχεδιαστεί για να προστατεύουν τα συμφέροντα των μεγάλων ιδρυμάτων εις βάρος των μεμονωμένων επενδυτών. Δεν σας ανήκουν οι επενδύσεις σας. Έχετε απλώς μια συμβατική αξίωση έναντι ενός συστήματος που έχει στηθεί εναντίον σας.

Εδώ είναι η ακόμη πιο ανησυχητική εξέλιξη. Η Wall Street συνεργάζεται με τις κεντρικές τράπεζες και άλλους για να αναπτύξει ένα σύστημα για τη δημιουργία διακριτικών αυτών των μετοχών και ομολόγων στην ίδια πλατφόρμα με τα CBDC.

Μόλις γίνει αυτό, το The Great Taking θα μπορούσε να συμβεί με το πάτημα ενός κουμπιού του ποντικιού. Όλα θα είναι συμβολικά. Το προεπιλεγμένο tokenization είναι μέσω ενός κλειστού συστήματος και πρέπει να αρχίσουμε να αναζητούμε εναλλακτικές λύσεις πριν να είναι πολύ αργά.

Βασικά TakeawaysΈχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Το tokenization επιτρέπει ασφαλείς, peer-to-peer συναλλαγές περιουσιακών στοιχείων χωρίς μεσάζοντες και διακινδυνεύει την επιτήρηση και τον έλεγχο τρίτων.

Τα tokenized χρήματα μπορούν να ενδυναμώσουν τα άτομα με αποκεντρωμένες, peer-to-peer συναλλαγές, προωθώντας την ιδιωτικότητα και την αυτονομία ή να επιτρέψουν τον κεντρικό έλεγχο και την επιτήρηση μέσω CBDC και stablecoin που εκδίδονται από τράπεζες.

Το tokenization των χρηματοοικονομικών περιουσιακών στοιχείων, που οδηγείται από αλλαγές στους νόμους και τα οικονομικά συστήματα, κινδυνεύει να επιτρέψει μια μαζική μεταφορά πλούτου σε μεγάλες τράπεζες και ιδρύματα, αφήνοντας μεμονωμένους επενδυτές με απλές συμβατικές αξιώσεις και όχι πραγματική ιδιοκτησία.

Παρόμοια με τα tokenized χρήματα, η tokenizing περιουσιακών στοιχείων ενέχει σημαντικό κίνδυνο συγκέντρωσης και ελέγχου, οδηγώντας ενδεχομένως στη δήμευση περιουσιακών στοιχείων από τις αρχές μέσω κεντρικών πλατφορμών όπως το Regulated Liability Network (RLN). Υπάρχουν εναλλακτικές λύσεις για την προώθηση της αποκέντρωσης και της αυτονομίας. Το RLN είναι καταλύτης για το The Great Taking.

Tokenizing άλλων περιουσιακών στοιχείων

Λοιπόν, το έχετε. Νομικά, δεν κατέχετε τις μετοχές, τα ομόλογα και τα 401K σας. Όπως και με την ιδιοκτησία απορρήτου και δεδομένων, έχουμε παραχωρήσει την ιδιοκτησία μας στα επενδυτικά μας οχήματα συνταξιοδότησης, σε αυτήν την περίπτωση, μέσω συμφωνιών click-wrap και στρατηγικών αλλαγών που πραγματοποιήθηκαν από τον κατεστημένο κλάδο χρηματοπιστωτικών υπηρεσιών μέσω αλλαγών στους νόμους UCC και στις 50 πολιτείες.

Οι πτυχές της τυραννίας έναντι της ελευθερίας του tokenizing χρήματος, που περιγράφηκαν στην προηγούμενη ενότητα, ισχύουν και για τη tokenizing όλων των άλλων περιουσιακών στοιχείων.

Ας ξεκινήσουμε πρώτα με τα κακά νέα. Ακριβώς όπως η ανάπτυξη των CBDC έχει επισκιάσει την ανάπτυξη αποκεντρωμένων κρυπτονομισμάτων, φαίνεται ότι όλη η δυναμική είναι τώρα στη δυστοπική πλευρά διοίκησης και ελέγχου της tokenization άλλων περιουσιακών στοιχείων. Γενικά, τα περιουσιακά στοιχεία με διακριτικά μέσω του συστήματος CBDC θα χρησιμοποιούν τον τύπο Transparent Gated System.

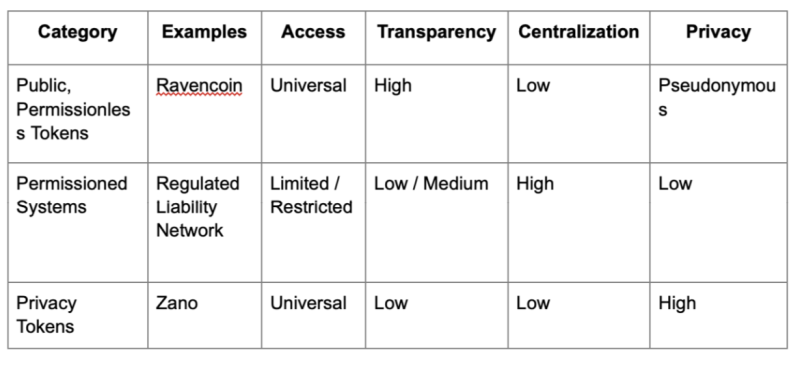

Διαφανή περιφραγμένα συστήματα (αδειοδοτημένα συστήματα)

Διαφανή περιφραγμένα συστήματα, όπως το Δίκτυο Ρυθμιζόμενης Ευθύνης (RLN), προσπαθούν να εξισορροπήσουν την αποκέντρωση με την κανονιστική συμμόρφωση. Ωστόσο, αυτός ο συμβιβασμός έχει ως τίμημα τη μειωμένη οικονομική ελευθερία. Βασικά χαρακτηριστικά περιλαμβάνουν:Περιορισμένη πρόσβαση: Η συμμετοχή στο δίκτυο μπορεί να περιορίζεται σε εγκεκριμένες οντότητες ή να απαιτεί ειδικές άδειες, δημιουργώντας εμπόδια εισόδου.

Υψηλή συγκέντρωση: Αυτά τα συστήματα ελέγχονται συχνά από μία μόνο εταιρεία ή οργανισμό, αυξάνοντας τον κίνδυνο ζητημάτων ασφάλειας και λογοκρισίας.

Κανονιστική συμμόρφωση: Τα διαφανή περιφραγμένα συστήματα συχνά συνεργάζονται με ρυθμιστικούς φορείς και εφαρμόζουν διαδικασίες κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) και Know-Your-Customer (KYC), αυξάνοντας τον κίνδυνο κυβερνητικής επιτήρησης.

Τι είναι το Δίκτυο Ρυθμιζόμενης Ευθύνης (RLN);

Το Δίκτυο Ρυθμιζόμενης Ευθύνης (RLN) είναι μια προτεινόμενη παγκόσμια χρηματοπιστωτική υποδομή που στοχεύει στην ψηφιοποίηση και τη σύνδεση διαφόρων μορφών χρήματος και περιουσιακών στοιχείων σε όλες τις χώρες. Ακολουθεί μια εξήγηση για ένα γενικό κοινό:

Τι είναι το RLN;

Το RLN οραματίζεται ως μια κοινή ψηφιακή πλατφόρμα όπου οι κεντρικές τράπεζες, οι εμπορικές τράπεζες και άλλα ρυθμιζόμενα χρηματοπιστωτικά ιδρύματα μπορούν να εκδίδουν, να μεταφέρουν και να διακανονίζουν ψηφιακές εκδόσεις παραδοσιακών χρηματοοικονομικών περιουσιακών στοιχείων.

Αυτή η πλατφόρμα περιλαμβάνει ψηφιακά νομίσματα κεντρικής τράπεζας (CBDC), τραπεζικές καταθέσεις με διακριτικά, κρατικά ομόλογα, μετοχές και ενδεχομένως ακόμη και ρυθμιζόμενες εκδόσεις κρυπτονομισμάτων και σταθερών κρυπτονομισμάτων (φανταστείτε να πρέπει να καταχωρίσετε Bitcoin, Ethereum και τα άλλα κρυπτονομίσματά σας σε ένα κεντρικό σύστημα).

Πώς λειτουργεί:

1. Ψηφιακά διακριτικά: Τα χρηματοοικονομικά περιουσιακά στοιχεία αντιπροσωπεύονται ως ψηφιακά διακριτικά στο δίκτυο. Αυτά είναι αδειοδοτημένα διακριτικά, σύμφωνα με τον παραπάνω πίνακα.

2. Πολλαπλή εποπτεία: Εξουσιοδοτημένα μέρη, συμπεριλαμβανομένων των κεντρικών τραπεζών, των χρηματοπιστωτικών ρυθμιστικών αρχών και των υπηρεσιών επιβολής του νόμου, μπορούν να παρακολουθούν, να παρακολουθούν και ενδεχομένως να λογοκρίνουν αυτά τα διακριτικά.

3. Εγγραφή περιουσιακών στοιχείων: Ένα περιουσιακό στοιχείο πρέπει να καταχωρηθεί και να εγκριθεί για διαπραγμάτευση στο RLN. Αυτή η εγγραφή ισχύει για μετοχές, ομόλογα, stablecoin και ενδεχομένως άλλα κρυπτονομίσματα.

4. Επιπτώσεις KYC / AML: Το σύστημα θα απαιτούσε αυστηρές διαδικασίες Know Your Customer (KYC) και Anti-Money Laundering (AML). Κάθε συμμετέχων και συναλλαγή θα είναι αναγνωρίσιμη, εξαλείφοντας την ανωνυμία.

5. Παγκόσμια συνδεσιμότητα: Τα CBDC και τα χρηματοπιστωτικά συστήματα διαφορετικών χωρών θα συνδεθούν με το RLN, δημιουργώντας μια παγκόσμια πλατφόρμα ψηφιακών περιουσιακών στοιχείων και χρημάτων.

Βασικοί παράγοντες πίσω από το RLN:– MIT (έρευνα και ανάπτυξη)

– Federal Reserve Bank of New York (συμμετοχή κεντρικής τράπεζας)

– Τράπεζα Διεθνών Διακανονισμών (ΤΔΔ) (διεθνής συντονισμός)

– Depository Trust &; Clearing Corporation (DTCC) (εμπειρογνωμοσύνη στις υποδομές χρηματοπιστωτικών αγορών)

– Μεγάλες παγκόσμιες τράπεζες (ως δυνητικοί συμμετέχοντες και προγραμματιστές)

Σχέση με το “The Great Taking:”

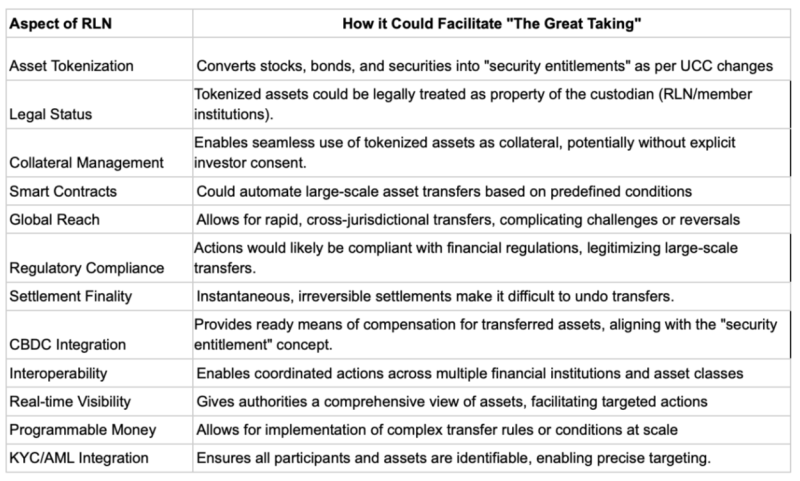

Το RLN είναι το κομμάτι που λείπει και θα μπορούσε να διευκολύνει μεγάλης κλίμακας μεταβιβάσεις περιουσιακών στοιχείων ή κατασχέσεις λόγω του ολοκληρωμένου χαρακτήρα του και του επιπέδου ελέγχου που προσφέρει στις αρχές. Ακολουθεί ένας πίνακας που δείχνει πώς το RLN μπορεί να σχετίζεται με πτυχές του “The Great Taking:”

Γνωρίζω ότι αυτός ο πίνακας έχει πολλή τεχνική ορολογία, οπότε επιτρέψτε μου να απλοποιήσω την εξήγηση:

Το Δίκτυο Ρυθμιζόμενης Ευθύνης (RLN) είναι το απόλυτο εργαλείο για τη χονδρική κλοπή των περιουσιακών μας στοιχείων.

Φανταστείτε έναν κόσμο όπου όλα τα χρηματοοικονομικά σας περιουσιακά στοιχεία είναι τακτοποιημένα και αποθηκευμένα σε μια κεντρική πλατφόρμα, περιμένοντας απλώς να «ανακατανεμηθούν» από τις καλοπροαίρετες αρχές.

Και μην ανησυχείτε. είναι όλα νόμιμα επειδή το RLN έχει σχεδιαστεί για να συμμορφώνεται με όλους τους σχετικούς οικονομικούς κανονισμούς.

Είναι σαν μια ψηφιακή έκδοση του διατάγματος για την πυρκαγιά του Ράιχσταγκ, όπου η κυβέρνηση μπορεί να πάρει τον έλεγχο όλων των περιουσιακών στοιχείων στο όνομα της «εθνικής ασφάλειας». Οι μετοχές, τα ομόλογα και οι τίτλοι σας μετατρέπονται σε «δικαιώματα ασφαλείας», τα οποία μπορούν εύκολα να κατασχεθούν από τις εξουσίες που υπάρχουν.

Και μην σκεφτείτε καν να προσπαθήσετε να κρύψετε τα περιουσιακά σας στοιχεία, επειδή το RLN έχει ορατότητα σε πραγματικό χρόνο σε όλες τις συναλλαγές, διασφαλίζοντας ότι κανείς δεν μπορεί να ξεφύγει από το μάτι των αρχών που βλέπουν τα πάντα.

Το RLN διαθέτει επίσης έξυπνα συμβόλαια, τα οποία μπορούν να αυτοματοποιήσουν μεταφορές περιουσιακών στοιχείων μεγάλης κλίμακας βάσει προκαθορισμένων συνθηκών.

Είναι σαν μια ψηφιακή εκδοχή της αναγκαστικής κολεκτιβοποίησης της Σοβιετικής Ένωσης, όπου το κράτος μπορεί να πάρει τον έλεγχο όλων των περιουσιακών στοιχείων στο όνομα του «ευρύτερου καλού».

Με την ενσωμάτωση των ψηφιακών νομισμάτων RLN και Κεντρικής Τράπεζας (CBDC), οι αρχές μπορούν να σας αποζημιώσουν για την κατάσχεση περιουσιακών στοιχείων χρησιμοποιώντας τα ψηφιακά αστεία χρήματά τους.

Αυτή είναι η ουσία του RLN, απογυμνωμένο από την τεχνική του ορολογία και παρουσιασμένο σε όλη του την οργουελιανή δόξα.

Ο πίνακας μπορεί να εξηγεί τις λεπτομέρειες με στεγνούς, τεχνικούς όρους, αλλά το τελικό αποτέλεσμα είναι το ίδιο: ένα σύστημα σχεδιασμένο να διευκολύνει τη μαζική δήμευση περιουσιακών στοιχείων υπό το πρόσχημα της «ρύθμισης» και της «συμμόρφωσης».

Και έτσι απλά, δεν θα σου ανήκει τίποτα, αλλά είμαι βέβαιος ότι δεν θα είσαι ευτυχισμένος.

Ακριβώς όπως υπάρχουν κατηγορίες εναλλακτικών λύσεων για τα CBDC, υπάρχουν επίσης εναλλακτικές λύσεις για το κεντρικό, δυστοπικό tokenization περιουσιακών στοιχείων. Θα τα εξετάσουμε τώρα.

Βασικά TakeawaysΈχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Το tokenization επιτρέπει ασφαλείς, peer-to-peer συναλλαγές περιουσιακών στοιχείων χωρίς μεσάζοντες και διακινδυνεύει την επιτήρηση και τον έλεγχο τρίτων.

Τα tokenized χρήματα μπορούν να ενδυναμώσουν τα άτομα με αποκεντρωμένες, peer-to-peer συναλλαγές, προωθώντας την ιδιωτικότητα και την αυτονομία ή να επιτρέψουν τον κεντρικό έλεγχο και την επιτήρηση μέσω CBDC και stablecoin που εκδίδονται από τράπεζες.

Το tokenization των χρηματοοικονομικών περιουσιακών στοιχείων, που οδηγείται από αλλαγές στους νόμους και τα οικονομικά συστήματα, κινδυνεύει να επιτρέψει μια μαζική μεταφορά πλούτου σε μεγάλες τράπεζες και ιδρύματα, αφήνοντας μεμονωμένους επενδυτές με απλές συμβατικές αξιώσεις και όχι πραγματική ιδιοκτησία.

Εναλλακτικές λύσεις για το Centralized Asset Tokenization

Έχουμε συζητήσει την τυραννική πλευρά του tokenized χρήματος, αλλά τι γίνεται με τις εναλλακτικές λύσεις για τη tokenizing άλλων περιουσιακών στοιχείων;

Υπάρχουν διάφορες επιλογές με τη μορφή ανοικτών συστημάτων, διαφανών περιφραγμένων συστημάτων και ανοικτών συστημάτων που εστιάζουν στην προστασία της ιδιωτικής ζωής.

Εδώ, θα επεκταθώ σε αυτές τις κατηγορίες, θα δώσω συγκεκριμένα παραδείγματα και θα σταθμίσω τα πλεονεκτήματα και τα μειονεκτήματα του καθενός.

Ανοικτά Συστήματα

Τα Open Systems, με παράδειγμα το Ethereum και το Ravencoin, είναι πρωτοπόροι στην αποκεντρωμένη tokenization των περιουσιακών στοιχείων. Αυτά τα συστήματα λειτουργούν σε ένα καθολικό, χωρίς άδεια δίκτυο, επιτρέποντας σε οποιονδήποτε να δημιουργήσει, να μεταφέρει και να επαληθεύσει μάρκες περιουσιακών στοιχείων στο blockchain.

Τα κρίσιμα χαρακτηριστικά των Ανοικτών Συστημάτων είναι:Καθολική πρόσβαση: Οποιοσδήποτε μπορεί να συμμετάσχει στο δίκτυο, ανεξάρτητα από τη γεωγραφική τοποθεσία ή την οικονομική κατάσταση.

Υψηλή αποκέντρωση: Οι συναλλαγές και οι δημιουργίες διακριτικών επαληθεύονται από ένα τεράστιο δίκτυο κόμβων, καθιστώντας δύσκολο για οποιαδήποτε μεμονωμένη οντότητα να ελέγξει το σύστημα.

Χαμηλή ρυθμιστική εποπτεία: Τα ανοικτά συστήματα λειτουργούν ανεξάρτητα από τα παραδοσιακά χρηματοπιστωτικά ιδρύματα και ρυθμιστικούς φορείς, ελαχιστοποιώντας τον κίνδυνο κυβερνητικής παρέμβασης.

Διαφάνεια: Όλες οι συναλλαγές είναι δημόσια ορατές, διασφαλίζοντας την ιδιοκτησία περιουσιακών στοιχείων και τη διαφάνεια μεταβίβασης.

Τα ανοικτά συστήματα προσφέρουν απαράμιλλη αποκέντρωση, ασφάλεια και αντίσταση στη λογοκρισία, καθιστώντας τα μια ελκυστική επιλογή για όσους επιδιώκουν να δημιουργήσουν διακριτικά περιουσιακά στοιχεία ελεύθερα.

Ωστόσο, παρόμοια με τα προβλήματα που αναφέρθηκαν παραπάνω σχετικά με το Bitcoin που πρέπει να είναι μια βιώσιμη εναλλακτική λύση στα CBDC, η διαφάνεια των συναλλαγών μπορεί ακόμα να χρησιμοποιηθεί για την παρακολούθηση και την ανάλυση της δραστηριότητας των χρηστών, θέτοντας ενδεχομένως σε κίνδυνο το απόρρητο.

Ανοικτά συστήματα εστιασμένα στην προστασία της ιδιωτικής ζωής: Οι θεματοφύλακες της ανωνυμίας

Τα ανοικτά συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής, όπως το Zano, έχουν σχεδιαστεί για να προστατεύουν την ανωνυμία και την εμπιστευτικότητα των χρηστών.

Αυτά τα συστήματα χρησιμοποιούν προηγμένες κρυπτογραφικές τεχνικές για την απόκρυψη των στοιχείων των συναλλαγών και των ταυτοτήτων των συμμετεχόντων, διασφαλίζοντας υψηλό επίπεδο ιδιωτικότητας.Καθολική πρόσβαση: Οποιοσδήποτε μπορεί να συνδεθεί στο δίκτυο, ανεξάρτητα από την τοποθεσία ή την οικονομική κατάσταση.

Αποκέντρωση: Αν και εξακολουθούν να είναι αποκεντρωμένα, αυτά τα συστήματα συχνά βασίζονται σε μικρότερα δίκτυα και πιο περίπλοκη κρυπτογραφία, γεγονός που μπορεί να επηρεάσει την ασφάλεια.

Χαμηλή ρυθμιστική εποπτεία: Τα ανοικτά συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής λειτουργούν ανεξάρτητα από τα παραδοσιακά χρηματοπιστωτικά ιδρύματα και ρυθμιστικούς φορείς, ελαχιστοποιώντας τον κίνδυνο κυβερνητικής παρέμβασης.

Υψηλό απόρρητο: Οι συναλλαγές έχουν σχεδιαστεί για να είναι εξαιρετικά ιδιωτικές, καθιστώντας δύσκολη τη σύνδεση των συμμετεχόντων με την πραγματική τους ταυτότητα.

Τα ανοικτά συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής προσφέρουν ισχυρή προστασία για την ανωνυμία και την εμπιστευτικότητα των χρηστών, καθιστώντας τα μια ελκυστική επιλογή για όσους επιδιώκουν να δημιουργήσουν διακριτικά περιουσιακά στοιχεία ιδιωτικά.

Η πολύπλοκη κρυπτογραφία μπορεί να κάνει αυτά τα συστήματα πιο ευάλωτα σε κινδύνους ασφαλείας και το μικρότερο μέγεθος δικτύου μπορεί να επηρεάσει την αποκέντρωση.

Μέχρι στιγμής, η καλύτερη λύση που έχω βρει στο The Great Taking είναι ένα κρυπτονόμισμα που ονομάζεται Zano. Το Zano (όπως αναφέρθηκε στην ενότητα σχετικά με το tokenization των χρημάτων) σας επιτρέπει να κάνετε tokenize περιουσιακά στοιχεία, να τα κρατάτε στο πορτοφόλι αυτο-φύλαξης και να τα ανταλλάσσετε οπουδήποτε στον κόσμο χωρίς 3rd μέρη. Μπορείτε να μάθετε περισσότερα σχετικά με αυτήν την τεχνολογία στο https://zano.org.

Είμαι νέος στην εξερεύνηση αυτής της τεχνολογίας. Έχω ήδη χρησιμοποιήσει το Zano για να συμβολίσω και να ανταλλάξω ένα φυσικό goldback και δοκιμάζω διάφορες άλλες εφαρμογές. Πιστεύω ότι αυτή η τεχνολογία θα μπορούσε να αποτελέσει τη βάση για ένα διεθνές σύστημα ανταλλαγής. Δεν κάνω επενδυτικές συστάσεις· Σας προτείνω ανεπιφύλακτα να κάνετε την έρευνά σας και να δοκιμάσετε να τη χρησιμοποιήσετε απευθείας.

Βασικά TakeawaysΈχουμε εν αγνοία μας παραχωρήσει τα περισσότερα από τα δικαιώματά μας μέσω αμέτρητων ψηφιακών συμφωνιών που υπογράφουμε χωρίς να διαβάσουμε, διαβρώνοντας την προσωπική ιδιοκτησία και αυτονομία και καθιστώντας τα περιουσιακά μας στοιχεία ευάλωτα στον εταιρικό έλεγχο.

Τα περιουσιακά στοιχεία και οι συναλλαγές μας, ψηφιοποιημένα και αποθηκευμένα σε εύθραυστες βάσεις δεδομένων που διαχειρίζονται διεφθαρμένοι μεσάζοντες, είναι ευάλωτα σε απώλεια, κλοπή και χειραγώγηση, υπογραμμίζοντας τους κινδύνους και τις ανεπάρκειες του τρέχοντος ψηφιακού μας συστήματος.

Το tokenization επιτρέπει ασφαλείς, peer-to-peer συναλλαγές περιουσιακών στοιχείων χωρίς μεσάζοντες και διακινδυνεύει την επιτήρηση και τον έλεγχο τρίτων.

Τα tokenized χρήματα μπορούν να ενδυναμώσουν τα άτομα με αποκεντρωμένες, peer-to-peer συναλλαγές, προωθώντας την ιδιωτικότητα και την αυτονομία ή να επιτρέψουν τον κεντρικό έλεγχο και την επιτήρηση μέσω CBDC και stablecoin που εκδίδονται από τράπεζες.

Το tokenization των χρηματοοικονομικών περιουσιακών στοιχείων, που οδηγείται από αλλαγές στους νόμους και τα οικονομικά συστήματα, κινδυνεύει να επιτρέψει μια μαζική μεταφορά πλούτου σε μεγάλες τράπεζες και ιδρύματα, αφήνοντας μεμονωμένους επενδυτές με απλές συμβατικές αξιώσεις και όχι πραγματική ιδιοκτησία.

Οι εναλλακτικές λύσεις για το κεντρικό tokenization περιουσιακών στοιχείων περιλαμβάνουν ανοιχτά συστήματα όπως το Ethereum και το Ravencoin, τα οποία προσφέρουν καθολική πρόσβαση και υψηλή αποκέντρωση, αλλά συνοδεύονται από σημαντικούς κινδύνους επιτήρησης λόγω της διαφάνειας των συναλλαγών.

Αντίθετα, τα συστήματα που εστιάζουν στην προστασία της ιδιωτικής ζωής, όπως το Zano, δίνουν προτεραιότητα στην ανωνυμία και την εμπιστευτικότητα των χρηστών, καθιστώντας τα μια κρίσιμη λύση για την αποφυγή κυβερνητικών παρεμβάσεων και τη διασφάλιση ασφαλούς, ιδιωτικής ιδιοκτησίας περιουσιακών στοιχείων και μεταβιβάσεων.

Οι προηγμένες τεχνικές κρυπτογράφησης του Zano προστατεύουν από την παρακολούθηση και την επιτήρηση, παρέχοντας μια ισχυρή προστασία για την ιδιωτική και ασφαλή δημιουργία διακριτικών περιουσιακών στοιχείων.

Ο επείγων χαρακτήρας της δράσης: ριζική μη συμμόρφωση

Βρισκόμαστε στο σταυροδρόμι της οικονομικής ελευθερίας. Η απειλή των ψηφιακών νομισμάτων των κεντρικών τραπεζών (CBDCs) και του Δικτύου Ρυθμιζόμενης Ευθύνης (RLN) προβάλλει μεγάλη, θέτοντας μια υπαρξιακή απειλή όχι μόνο για τις εναλλακτικές κατηγορίες περιουσιακών στοιχείων αλλά και για την ίδια την ελεύθερη βούληση.

Αυτά τα κεντρικά συστήματα για tokenization περιουσιακών στοιχείων στοχεύουν στον έλεγχο όχι μόνο των χρημάτων μας αλλά και της ίδιας της ζωής μας.

Αλλά δεν χρειάζεται να παραδοθούμε σε αυτό το δυστοπικό μέλλον. Έχουμε εναλλακτικές λύσεις που μπορούν να σταματήσουν όλα τα διακριτικά περιουσιακών στοιχείων στα ίχνη του.

Κρυπτονομίσματα όπως το Zano, το Monero και το Bitcoin Cash (με το CashFusion) προσφέρουν έναν αποκεντρωμένο, ιδιωτικό και ασφαλή τρόπο συναλλαγών και αποθήκευσης αξίας.

Ο χρυσός και το ασήμι παρέχουν μια ψηφιακή αναπαράσταση φυσικών πολύτιμων μετάλλων, συνδυάζοντας τα οφέλη των κρυπτονομισμάτων με τη δοκιμασμένη στο χρόνο αξία του χρυσού και του αργύρου.

Ο φυσικός χρυσός και το ασήμι εκτός του τραπεζικού συστήματος παρέχουν ένα απτό μέσο αποθήκευσης αξίας που δεν μπορεί να κατασχεθεί ή να ελεγχθεί γρήγορα ψηφιακά. Αυτά τα πολύτιμα μέταλλα έχουν χρησιμοποιηθεί ως χρήματα για χιλιάδες χρόνια και προσφέρουν μια αξιόπιστη εναλλακτική λύση στα νομίσματα fiat.

Ήρθε η ώρα να ενωθούν τα πεδία εναλλακτικών νομισμάτων. Οι λάτρεις των κρυπτονομισμάτων, οι επενδυτές πολύτιμων μετάλλων και οι υποστηρικτές της οικονομικής ελευθερίας πρέπει να συνεργαστούν για να δημιουργήσουν μια προσέγγιση πολλαπλών περιουσιακών στοιχείων που θα καταστήσει τα CBDC και το RLN ξεπερασμένα.

Πρέπει να χρησιμοποιήσουμε ενεργά αυτά τα εναλλακτικά περιουσιακά στοιχεία στην καθημερινή μας ζωή, δημιουργώντας παράλληλες οικονομίες που λειτουργούν εκτός του ελέγχου των κεντρικών θεσμών.

Η χρήση εναλλακτικών λύσεων απορρήτου είναι κάτι περισσότερο από χρήματα – αφορά την ιδιοκτησία των περιουσιακών μας στοιχείων. Πρόκειται για τον έλεγχο του πεπρωμένου μας και τη διατήρηση του εθελοντικού εμπορίου, τη βάση της ελεύθερης βούλησης.

Δεν μπορούμε να βασιστούμε σε ένα μόνο περιουσιακό στοιχείο ή σύστημα. Χρειαζόμαστε ποικίλες εναλλακτικές λύσεις, που συνεργάζονται αρμονικά, για να δημιουργήσουμε έναν κόσμο όπου η οικονομική ελευθερία θα είναι πραγματικότητα.

Ας ενώσουμε λοιπόν τις δυνάμεις μας. Ας χρησιμοποιήσουμε Zano, Monero, Bitcoin Cash (με CashFusion), tokenized χρυσό, tokenized ασήμι και φυσικό χρυσό και ασήμι για να δημιουργήσουμε έναν κόσμο όπου οι οικονομικές μας επιλογές είναι δικές μας.

Ας οικοδομήσουμε ένα μέλλον όπου το αποκεντρωμένο, ιδιωτικό και ασφαλές tokenization περιουσιακών στοιχείων είναι ο κανόνας.

Το κίνημα της εξόδου από το σύστημα: Ενδυνάμωση των ατόμων

Σταμάτησα να χρησιμοποιώ έναν προσωπικό τραπεζικό λογαριασμό το 2019 και έκτοτε χρησιμοποιώ κρυπτογράφηση, χρυσό και ασήμι για την καθημερινή μου ζωή.

Από το 2018, έχω επίσης tokenizing και διαπραγματεύομαι διάφορα περιουσιακά στοιχεία παγκοσμίως, όπως ασήμι, τέχνη, κρασί, ρούχα και άλλα.

Έγραψα το The Final Countdown για να είναι ένα βιβλίο που κάποιος χωρίς τεχνική τεχνογνωσία θα μπορούσε να διαβάσει και να φύγει κατανοώντας την απειλή CBDC, την αναπόφευκτη αποτυχία του νομίσματος fiat (το δολάριο) και να είναι σε θέση να ακολουθήσει απλές οδηγίες για να κατεβάσει ένα πορτοφόλι κρυπτογράφησης, να αποκτήσει κρυπτογράφηση, χρυσό και ασήμι και να αρχίσει να χρησιμοποιεί αυτά τα περιουσιακά στοιχεία και να απελευθερωθεί από το σύστημα.

Τους τελευταίους έξι μήνες, η απειλή του The Great Taking έχει φτάσει στην κορυφή του ραντάρ μου. Προσθέτω στο ρεπερτόριό μου των λύσεων για την ψηφιακή τυραννία τη δυνατότητα συμβολισμού και εμπορίας οποιουδήποτε περιουσιακού στοιχείου οποιουδήποτε μεγέθους οπουδήποτε στον κόσμο χωρίς τρίτους.

Ενώ πολλοί βρήκαν το βιβλίο διαφωτιστικό, πολλοί δεν έκαναν το πρώτο βήμα για να χρησιμοποιήσουν αυτά τα εναλλακτικά περιουσιακά στοιχεία. Ο στόχος μου σε ό, τι κάνω δεν είναι να είμαι έμπορος καταστροφής, αλλά να ενδυναμώσω τους ανθρώπους με λύσεις.

Έχω αρχίσει να διεξάγω τετράωρα εργαστήρια σε όλες τις ΗΠΑ για να διδάξω στους ανθρώπους το υλικό, να τους ρυθμίσω με ένα πορτοφόλι κρυπτογράφησης, ένα συμβολικό περιουσιακό στοιχείο, χρυσό και ασήμι και να δείξω ακριβώς πώς να το χρησιμοποιήσουν.

Για το σκοπό αυτό, ένα λαϊκό κίνημα αναδύεται για να βοηθήσει τους ανθρώπους να «βγουν από το σύστημα». Ηγούμαι μιας σειράς εργαστηρίων σε 17 πόλεις των ΗΠΑ (με περισσότερα να έρχονται) για να εκπαιδεύσω τα άτομα σχετικά με πρακτικά βήματα για την προστασία των περιουσιακών στοιχείων και της ιδιωτικής ζωής τους.

Αυτά τα εργαστήρια καλύπτουν διάφορα θέματα, συμπεριλαμβανομένης της αλήθειας για την αναδυόμενη παγκόσμια τεχνοκρατία και τις απειλές της για την οικονομική ελευθερία, καθώς τα CBDC, το Καθολικό Βασικό Εισόδημα, οι ψηφιακές ταυτότητες και τα κοινωνικά πιστωτικά αποτελέσματα γίνονται πραγματικότητα.

Ενδυναμώνω τους συμμετέχοντες με γνώσεις σχετικά με τα βασικά κρυπτονομίσματα και blockchain, την πλοήγηση σε ρυθμιστικές καταιγίδες, την αυτοφύλαξη και την εξασφάλιση ψηφιακών περιουσιακών στοιχείων, τον έλεγχο πολύτιμων μετάλλων όπως ο χρυσός και το ασήμι και το διακριτικό ιδιωτικών περιουσιακών στοιχείων για να διατηρήσετε τον έλεγχο του πλούτου σας.

Πήγα επίσης σε λεπτομέρειες σχετικά με το “Great Taking” για να διασφαλίσω ότι δεν θα αιφνιδιαστείτε. Μάθετε για τις αλλαγές στον Ενιαίο Εμπορικό Κώδικα και το Δίκτυο Ρυθμιζόμενης Ευθύνης και πώς να προστατεύσετε τις οικονομικές σας συμμετοχές.

Πάρτε τον έλεγχο του οικονομικού σας μέλλοντος και λάβετε τεκμηριωμένες αποφάσεις με έναν ολοκληρωμένο οδηγό αναφοράς, συμμετέχοντας στο κίνημα προς την οικονομική ελευθερία και κυριαρχία.

Όπως περιγράφεται λεπτομερώς στο πρόσφατο άρθρο Zero Hedge του Alan Lash, “Money’s Grim Future”, αυτά τα εργαστήρια παρέχουν κρίσιμες πληροφορίες και στρατηγικές για οικονομική αυτοάμυνα.

Ο Lash γράφει: «Η επερχόμενη κρίση θα χρησιμοποιηθεί ως δικαιολογία για την εφαρμογή ενός νέου χρηματοπιστωτικού συστήματος που δίνει πρωτοφανή εξουσία στις κεντρικές αρχές. Όσοι δεν είναι προετοιμασμένοι θα βρεθούν στο έλεος αυτού του συστήματος».

Η πρωτοβουλία Daylight Freedom, προσβάσιμη στο https://daylightfreedom.org, προσφέρει πόρους και ευκαιρίες για όσους ενδιαφέρονται να παρακολουθήσουν, να χρηματοδοτήσουν ή να φιλοξενήσουν αυτά τα ζωτικής σημασίας εργαστήρια σε εθνικό επίπεδο. Αυτή η προσπάθεια βάσης στοχεύει στη δημιουργία ενός δικτύου ενημερωμένων και προετοιμασμένων ατόμων που μπορούν να αντισταθούν στην καταπάτηση της οικονομικής τυραννίας.

Τα επόμενα εργαστήριά μας είναι στο Νάσβιλ (Σεπτέμβριος) και στο Νιου Τζέρσεϊ (Οκτώβριος).

Δημοσιεύθηκε με Creative Commons Attribution 4.0 International License

Για ανατυπώσεις, παρακαλούμε ορίστε τον κανονικό σύνδεσμο πίσω στο αρχικό άρθρο και συγγραφέα του Ινστιτούτου Brownstone.

Συγγραφέας

Aaron R. Day

Aaron R. DayΟ Aaron R. Day είναι ένας έμπειρος επιχειρηματίας, επενδυτής και σύμβουλος με διαφορετικό υπόβαθρο που εκτείνεται σχεδόν τρεις δεκαετίες σε τομείς όπως το ηλεκτρονικό εμπόριο, η υγειονομική περίθαλψη, το blockchain, η τεχνητή νοημοσύνη και η καθαρή τεχνολογία.

Ο πολιτικός ακτιβισμός του πυροδοτήθηκε το 2008, όταν η επιχείρησή του στον τομέα της υγειονομικής περίθαλψης υπέφερε λόγω κυβερνητικών κανονισμών. Από τότε, ο Day έχει εμπλακεί βαθιά σε διάφορες πολιτικές και μη κερδοσκοπικές οργανώσεις που υποστηρίζουν την ελευθερία και την ατομική ελευθερία.

Οι προσπάθειες του Day έχουν αναγνωριστεί σε μεγάλα ειδησεογραφικά πρακτορεία όπως το Forbes, η Wall Street Journal και το Fox News. Είναι πατέρας τεσσάρων παιδιών και παππούς, με εκπαιδευτικό υπόβαθρο από το Πανεπιστήμιο Duke και το Harvard UES.